回顾2020年,大连房地产市场受疫情反复影响,在政府“维稳措施”(流动性趋松+经济维稳)推动下,市场经历过低迷-复苏-升温后,仍旧回升略显乏力,供销量下滑,库存压力增大,但整体均价仍稳中有升;拿地方面,2020年供销量级稳定,开发商拿地热情高涨,土拍创新高趋于零流拍;分区成交来看,开发区成交量领跑全市,占比整体30%,区域热度两极分化现象仍旧明显。

2020年总结篇

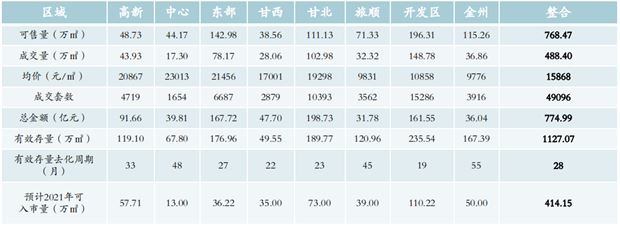

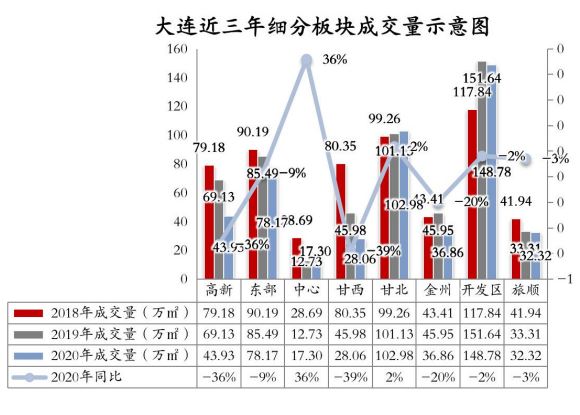

➢成交量跌价稳:2020年大连受疫情反复影响,虽然各房企动作频繁,期望进一步拉升市场热度,但市场观望情绪始终笼罩,整体成交量走低,成交面积为488.40万平,同比下降10%(↓56.96万平);成交均价为15868元/平,同比上涨5%(↑813元/平)稳中有升;2020年分区域成交量来看,成交分化明显,开发区(占比30%)、甘北、东部区域为主要流量支撑。

➢库存量上升:2020年大连七区商品住宅整体可售货量低位徘徊,仅为768.47万平;有效库存升至1127.07万平,同比上升13%(↑128.33万平),去化周期升至28个月(↑6个月),楼市仍在“渐次回温”路上。

2021年展望篇

➢经济层面:“疫后”经济环境之下,国内经济与实体产业仍面临诸多挑战,2021年作为十四五规划开端,须为迈向“高质量发展阶段”完成好第一棒起跑;不搞急转弯,坚持底线思维,提高风险预见预判能力,扎实做好“六稳”工作、全面落实“六保”任务,兼顾“社会维稳”与“风险防控”。

➢房地产层面:促进房地产市场平稳健康发展仍为中央经济工作会议所强调;坚持房住不炒的普惠政策没有根本的变化,稳房价将来一定还是一个基调;“因城施策”的政策方向亦未改变。因而,对2021年整体市场景气,仍具备信心,政策或仍以稳为先,推动市场预期渐次回升,整体成交趋升,有效货量持续释放,板块、项目间竞争或将加剧,高地价项目占比增加,整体价格将稳中略升 。

一、宏观市场动态分析

●政策法规

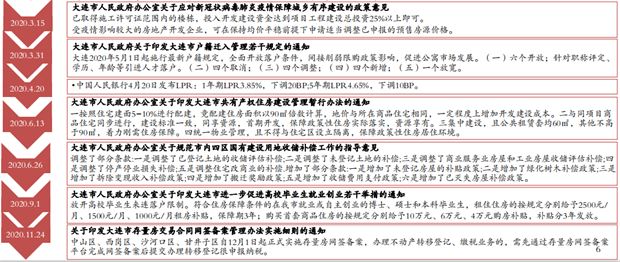

“住房不炒”定位贯穿全年,调控政策先松后紧——受疫情影响,央行三次降准多次降息释放流动性,缓解企业压力适度调整预售及价格政策;随着政策性商品住房、人才购房补贴和落户新政等相关政策结合,进一步解决住房问题及促进公寓市场发展。二手房三证合一,房地产监管整体呈现逐渐收紧态势。

2021年调控政策以稳为主,短期内限购、限价、限贷、限售等相关政策难现明显放松

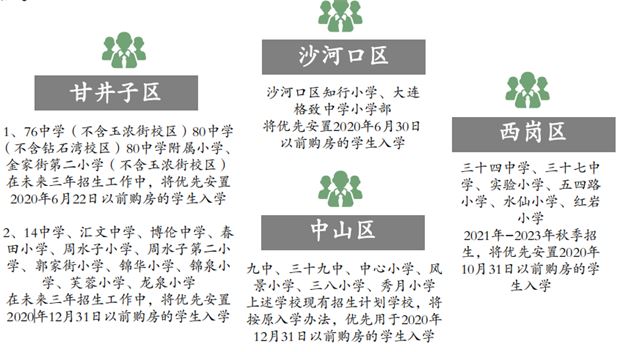

市内各区域陆续发布招生预警,且预警时间涉及未来2-3年,在平衡*资源的同时,或将对未来*房产生难以出售甚至房价滞涨或下跌的风险。

●轨道交通建设

地铁4号线的建设能够形成核心区北部东西向的客运通道,对支持大连市产业布局提供支撑;地铁5号线线路贯通大连市核心区南北,构建了“一湾两岸”的城市新格局。地铁13号线建成通车后,大连将实现“区区通地铁”,改善金普新区的交通环境。

二、土地市场分析

●土地市场

供销量级稳定,势头强劲

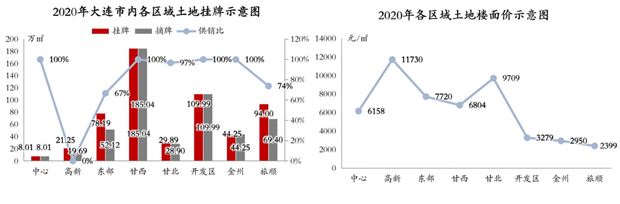

2020年大连土地市场供应570.62万㎡,成交面积517.41万㎡,摘牌率达90.68%,开发商拿地热情高涨,土拍创新高趋于零流拍。成交楼面价5552元/㎡,开发商成本增加,利润空间进一步被缩小,间接推动未来的整体楼市价格上涨。

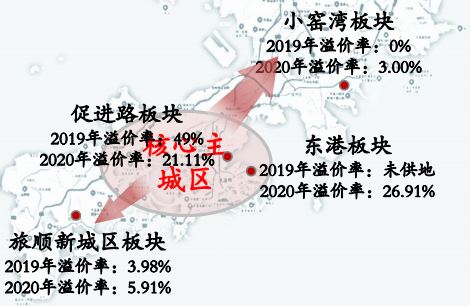

热点板块平均溢价率上涨,核心区可售楼面价将持续处高位

2020年热点板块住宅土地平均溢价率多有不同程度的提升,而受“限地价、竞配建”政策影响,核心主城区同区位拍卖成交土地溢价下降,但折算后的可售楼面价仍然较高,开发商开发成本只升未降;随着核心主城区优质的土地逐渐稀缺,可售楼面价将保持高位且开发商竞争越来越激烈。

甘区依旧为市内主力,开发区摘挂宗数*多

2020年大连市土拍市场延续了2019年的供应热潮,大连主城区土地市场成交数量依旧以甘井子区为主。随着主城区土地逐渐减少,开发区、旅顺口及金州成为土拍热点区域,其中开发区摘挂宗数已达到27块,未来开发商仍将从以往的布局大连主城开始逐步的向价格更低的周边区域外溢。

(数据来源:国有土地使用权交易中心)

●板块土地市场

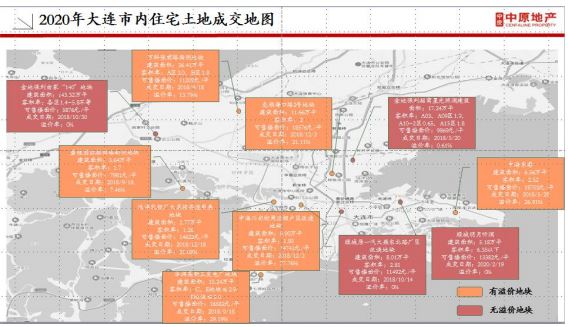

主城区价格坚挺,周边区域多底价成交

板块市场,甘西、开发区和旅顺成为今年放量及成交的主战场。主城区板块楼面价节节攀升,价格梯度坚挺,土地获得依然需要多轮竞拍方可获得,而旅顺、开发区和金州以底价成交为主。

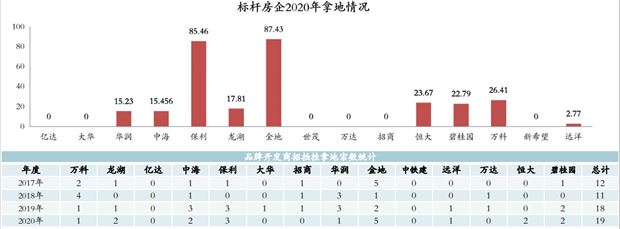

●品牌房企

品牌开发商拿地积极,深耕大连迹象明显

本年度土地市场“百家争鸣”,东港E09地块、高新三发电地块、海口路2号地块等多幅优质地块皆被大型品牌房企收入囊中,2020年,以金地、保利、恒大、碧桂园等开发商为主的全国品牌开发商共拿地309.19万㎡,占目前大连市商住土地成交量的59.76%。

●2020年住宅土地成交情况

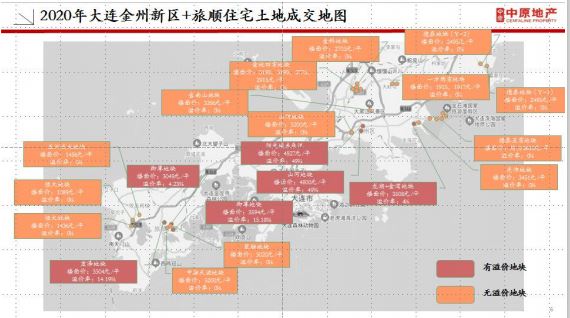

主城区插花式地块居多,开发商转战小窑湾、金州北部等热点板块

大连今年的土地规模多为“小而精”,单一体量小,溢价率高的插花式地块,既激起房企竞拍热情,也调动了主城区土地市场的热度。主力供应区域为甘井子、开发区等,刚性需求扎实,售价也稳步向主城区靠拢。

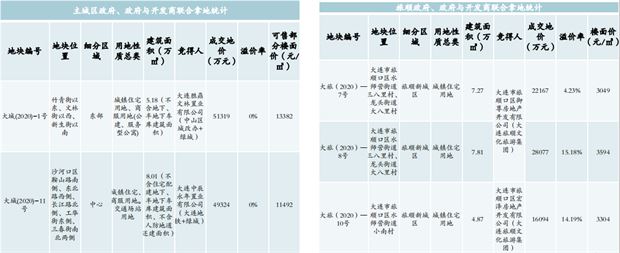

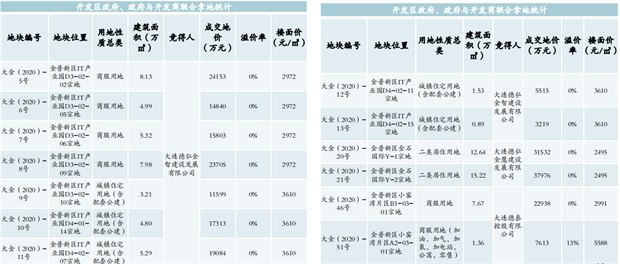

●政府参与摘地情况

大连市主城区,政府控股企业与开发商联合参与买地13.19万㎡,均为“0”溢价;旅顺文化旅游集团100%持股的御尊房地产和宏泽房地产摘地19.95万㎡,旅顺2020年度非政府参与的开发商购地成交为49.45万㎡。

大连德泰(金普新区国有资产监管局控股)摘牌开发区土地79.03万㎡ ,占本年度开发区摘地建面的71.85%,仅1宗有溢价,其余地块均为“0”溢价。

●2020年土地推介情况成交及剩余地块

●土地总结及预判

2020年大连土地市场供销量级稳定,主城区土地价格势头强劲,开发区小窑湾板块、金州北部板块、旅顺新城区板块等已成为品牌开发商盘踞的热点板块;2021年,大连市主城区优质地块将延续热度,金州新区及旅顺的重点板块价值也将不断攀升。

三、大连七区整体住宅市场分析

●大连七区2020年11月数据呈现

量跌价稳,有效库存上涨,成交总金额小幅下滑

2020年大连市场供销端均降至近两年*低,均价同比稳中有升,库存压力增大,去化周期升至28个月,成交金额774.99亿元,较去年小幅下滑,近三年维持在800亿量级,市场容量未随销量下滑而大幅萎靡。

●供销价分析

成交量下滑明显,价格稳中有升,开发区成交领跑全市

2020年大连受疫情反复影响,房企各种“温热”市场动作趋紧,七区可售量货量低位徘徊,市场观望情绪始终笼罩,整体成交量走低;成交价格同比稳中有升;2020年分区域成交量来看,开发区、甘北、东部区域为主要流量支撑。

(数据来源:大连中原研究中心)

(数据来源:大连中原研究中心)

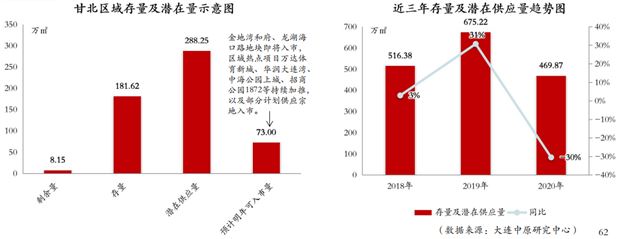

●存量分析

库存压力增大,去化周期进一步延长

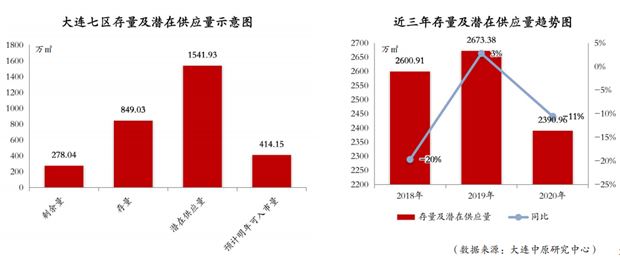

截止到2020年底,大连七区剩余量及存量之和高达1127.07万平,按近12月月均成交40.70万平计算,库存去化周期为28个月,相较2019年(去化周期22个月)上升6个月,从近三年,存量及潜在供应量来看呈稳定下降趋势,大连楼市整体保持健康稳定发展。

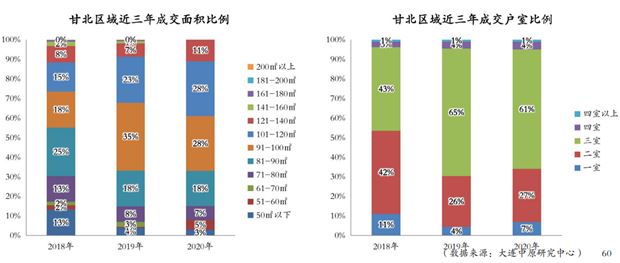

●大连七区细分板块成交分析

甘北、开发区为供销主力区域,去化周期短,市场活力好

甘北、开发区市场热度不减,房企积极对接需求提振市场,成交延续2019年的火爆;中心区域需求稳定,缺货制约成交规模;甘西全年新货供应量少,市场走势低迷;高新以去库存任务为主,供销双降。

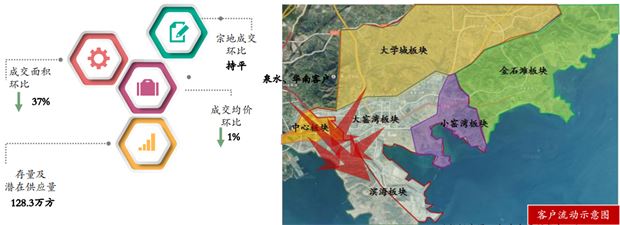

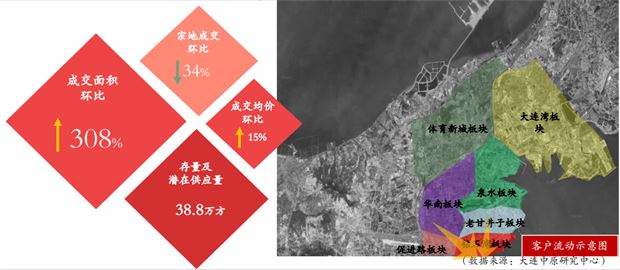

●热点板块——滨海板块

单项目热销支撑滨海板块,预计未来随着融创海逸长洲售罄,客户将外溢至小窑湾和甘井子

2020年融创海逸长洲项目热销,可称现象级红盘;但滨海板块在售项目较少,同时目前融创海逸长洲仅剩6、7、8期,其他项目去化困难,预计2021年板块成交与今年相比,呈下降趋势。

●热点板块——小窑湾板块

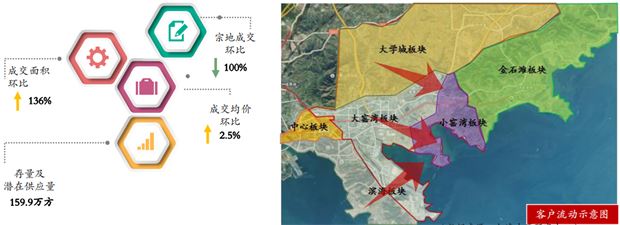

小窑湾板块热度持续走高,未来市场主战场之一,持续吸纳周边刚改和刚需客户

2019年品牌房企集中入市,区域热度渐起;随着金牌*园区等利好落地,区域市场热度进一步攀升。2020年成交量50.40万平,均价涨幅已突破万元/平;区域已开发项目和未开发土地的存量庞大,商业、住宅、办公、产业园等一应俱全,未来市场可期。

●热门板块——体育新城板块

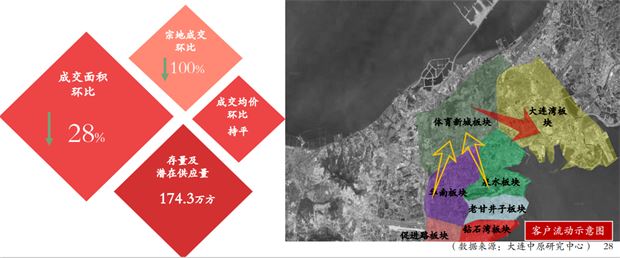

供销价回稳归位,板块角色成型,预计2021年市场容量逐渐稳定至约50万方,体育新城的意愿客户将被大连湾及夏家河子等竞品板块大量截流。

2020年体育新城无成交宗地,由于产品及总价结构改革,竞品板块逐渐扩大到大连湾及钻石湾,成交面积有所回落但趋于稳定。

●热门板块——钻石湾板块

区域利好逐渐明朗,板块在售项目集中,预计2021年供销价将持续小幅上涨,将继续承接周边地缘性客户及小部分市内客户。

2020年由于梭鱼湾体育场奠基、海底隧道修建进度加快,区域利好也逐渐明朗,客户信心更加充足。

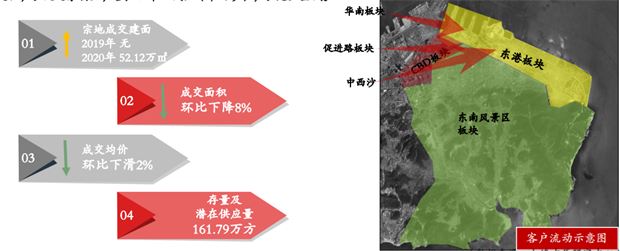

●热门板块——东港板块

未来2-3年公寓供应将达到峰值,板块进入价值加速兑现期,受公寓价格影响,整体均价难有起色,预计2021年现有住宅产品加速去化,类住宅公寓产品或将逐渐成为板块主流,供销价将稳中求进。

板块住宅产品供应不足,公寓产品供应及成交大幅上涨,随着产品结构的变化,客户以考虑投资兼自住属性置业,整体客户容量池也发生变化,扩大迹象明显,客户从中心城区(中西沙),扩充至全城。

●热门板块——旅顺新城区板块

板块在售品牌项目集中,既能承接旅顺各板块刚需、改善客户,也能吸纳部分高新首置、改善客户,但由于区域库存较大,客户容量有限,未来板块住宅成交价格上涨能力不足。

板块从2019年开始大量供地,但整体市场发展缓慢,未来住宅价格上涨空间有限。

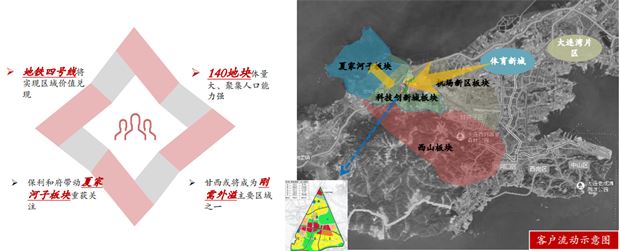

●热门板块——甘西140板块

从土地储备、配套等方面来看,甘西区域具备多种可能性;由家村140地块将带给甘西新的拉动力量,且夏家河子板块今年在保利和府成交带动下,重新获得关注,未来大华锦绣海岸项目入市,各板块间互相联动、竞争加剧;在体育新城房价不断攀升之下,甘西很有可能成为大连刚需外溢的主要区域之一。

四、大连七区细分区域分析

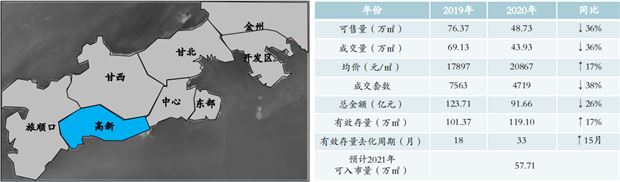

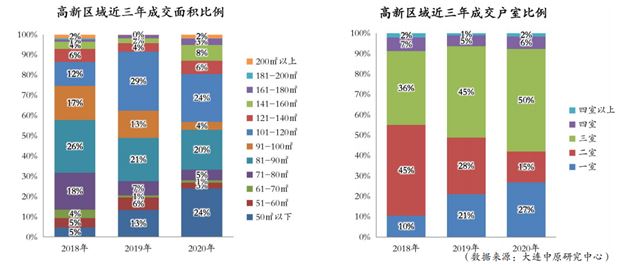

●高新区域年终总结

➢ 2020年总结:供销齐降,均价上涨 ──2020年高新区域以去库存任务为主,供销量双双下降,受成交产品结构影响,区域价格涨幅明显,成交总价集中在200万以上,成交均价突破两万元/平大关,创历史新高;

➢ 2021年展望:量价平稳拉升,产品丰富多元──预计2021年区域产品类型进一步多元化,随着华润高新项目入市,以及大华锦绣华城、亿达河口湾公寓产品新增,市场产品结构将加剧分化,区域存量将有所提升。

●供销价分析

高新区域供销双降,区域均价创五年新高

2020年区域可售量同比下降36%,成交量同比下降36%;区域内热销项目以大华锦绣华城、中海云麓公馆、亿达河口湾、悦泰拾光里、恒大云玺等品牌房企项目为主,区域成交均价突破两万元/平大关,创历史新高。

●产品分析

高新区域市场三室产品占比逐年提高,81-120平面积段是市场主流

区域内三室产品是绝对成交主力占比50%,较去年增长5%,面积段为81-120平的产品为市场主流;同时受项目推售产品结构影响,成交面积中50㎡产品成交占比24%,较去年增长11%。

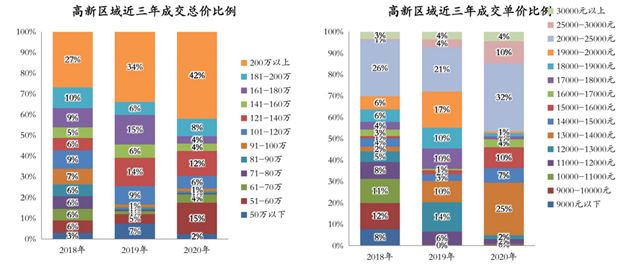

高新区域总价段、成交单价拔升明显,200万以上、20000-25000元/平占比*高区域内成交总价200万以上占比42%,成为绝对成交主流;单价20000-25000元/平占比32%,较去年增长11个百分点。

●存量分析

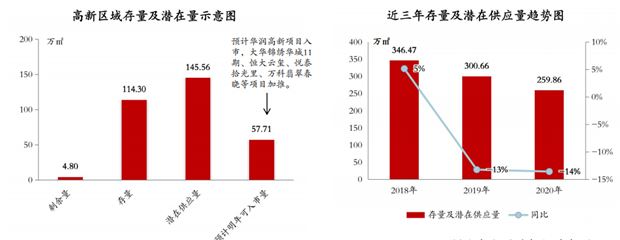

高新区域有效存量上升,剩余量及存量去化周期约33个月

2020年高新区域处于去库存阶段,由于产生新增土地供应致使剩余量及存量小幅上升;区域目前剩余量及存量为119.10万平,去化周期约33个月,预计2021年随着华润高新项目入市,大华锦绣华城、恒大云玺、悦泰拾光里等项目加推,区域可入市量约57.71万平。

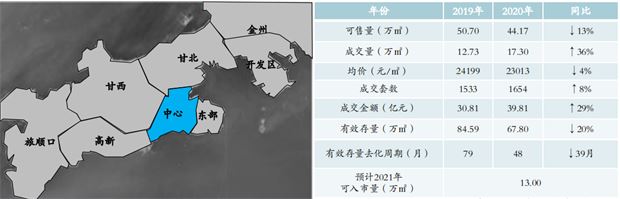

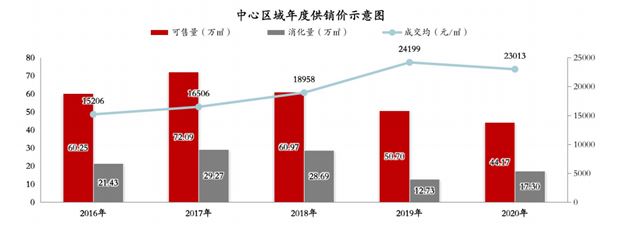

●中心区域年终总结

➢2020年总结:价降量涨,存量不足——2020年中心区域随着新项目入市,旧盘新开、热销等项目去库存,成交量稳步攀升;区域住宅产品大比例成交,成交均价较平稳;

➢ 2021年展望:供应不足,去化速度放缓——2021年随着新项目入市,拿地成本限制,成交均价有所上涨,整体库存依旧以住宅产品为主,公寓产品为辅。

●供销价分析

中心区域新项目入市、旧盘新开成交量稳步攀升,成交均价较平稳

从区域年度数据来看,新增量为6.20万平,可售量为44.17万平,同比下降13%,土地稀缺性愈加显著;成交量为17.30万平,同比上涨36%;住宅产品大比例成交,成交均价较平稳23013元/平,同比下降4%。

●供销价分析

中心区域新项目入市、旧盘新开成交量稳步攀升,成交均价较平稳

从区域年度数据来看,新增量为6.20万平,可售量为44.17万平,同比下降13%,土地稀缺性愈加显著;成交量为17.30万平,同比上涨 36%;住宅产品大比例成交,成交均价较平稳23013元/平,同比下降4%。

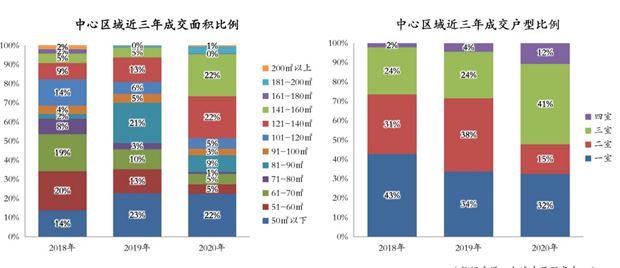

●产品分析

中心区域一室、三室为绝对成交主力,141-160平占持续攀升

本年度中心区域成交面积主要集中在50平以下和121-160平,大户型成交占比显著攀升,预计明年住宅产品依旧是成交主力。

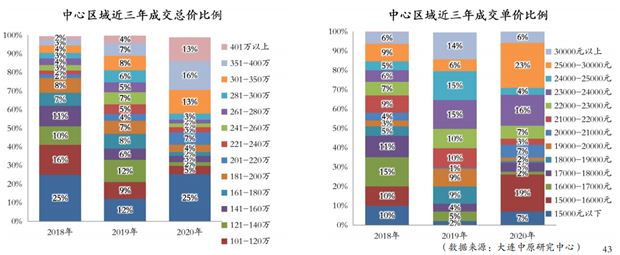

中心区域成交总价在300万以上占比*高,成交单价25000-30000元/平成交占比*高

本年度中心区域成交总价主要集中在300万以上,占比42%,成交单价主要集中在25000-30000元/平,住宅产品的大比例成交,使得总价大幅攀升。

●存量分析

存量及潜在供应量持续下降,未来入市量不足

四个新项目入市,在售项目加推,全年新增量为6.20万平,存量及潜在供应量为88.49万平,同比下降8%;预计中心区域整体可入市量为13万平,剩余量及明年可入市量,以住宅产品为主,公寓产品为辅。

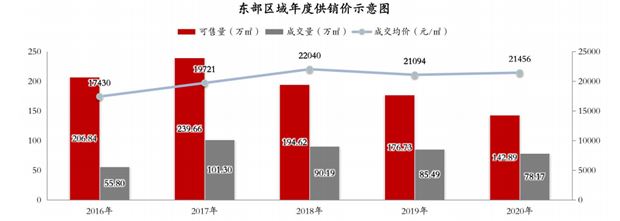

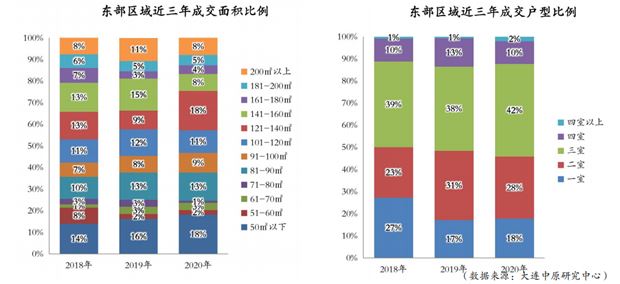

●东部区域年终总结

➢2020年总结:住宅公寓平分秋色,量缩价稳——为数不多住宅新品冲击入市,稀缺住宅成交量走高,小户型公寓产品受价格优势影响,成交尤其突出,类住宅公寓产品其住宅格局属性且有总价优势,吸引到越来越多的客户,年度表现抢眼,且高于往年去化,综上所述,板块整体住宅公寓成交表现旗鼓相当,但价格平稳,未有突破;

➢2021年展望:类住宅公寓成交扩大,价难高——从未来板块潜在供应量来看,后续土地公寓体量巨大,板块未来将呈现住宅产品无新增,供应结构将全部为公寓类产品,其中类住宅公寓也将逐渐成为板块主流产品,价格方面,住宅产品消耗殆尽的同时,板块整体均价也将难有起色。

●供销价分析

板块内住宅与公寓去化表现势均力敌,价格稳中求进

区域可售量同比下降19.15%,成交量同比下降8.56%,成交价格同比上升1.72%,受疫情等大环境的影响,成交有所萎缩,从下半年开始,仅有的几个住宅项目陆续加推入市,住宅产品得到补给,价格虽高但去化表现突出;类住宅超高的性价比正逐渐受到客户的认可,成交表现较之前有所突破,住宅价格稳中有升,公寓价格在2万左右徘徊,从数据来看,板块整体价格较为平稳。

●产品分析

小户型公寓与改善型三室,成为板块*热主流产品

50平以下同比上涨2%,121-140平同比上涨9%,81-120平区间较平稳;三室占比高达42%,持续受到客户青睐。

总价段两极分化,投资与改善客群明显扩大

成交单价25000-30000元/平同比涨幅高达10%,以住宅产品为主,其次19000-20000元/平占比13%,表现平稳,以类住宅公寓为主;总价段两极分化,401万以上(住宅)占13%、100万以下(小户型公寓)占19%,160-180万和240-280万区间成交有所攀升,均同比上升6%。

●存量分析

住宅加速去化,类住宅公寓或将成为区域市场主流

区域新增51.65万平,年尾有多个住宅及类住宅公寓新项目入市,*后几块住宅用地的产品陆续入市,住宅存量得到补给,去化加速,但板块潜在供应量仍以公寓产品为主,后续土地公寓体量巨大,板块未来将呈现住宅产品无新增,供应结构将全部为公寓类产品;2021年预计稀缺住宅产品将会高速去化,类住宅产品正逐渐被客户所接受,去化表现值得期待。

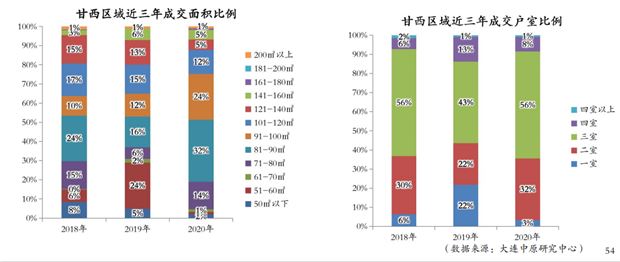

●甘西区域年终总结

➢2020年总结:“供销齐降”,余货持销——2020年初受疫情影响,成交惨淡,且在区域全年新货供应量少,市场走势低迷影响下,成交量下降明显,但成交均价保持稳定,有效存量去化周期约为22个月;

➢2021年展望:供给有力,竞争加剧——预计2021年随着万科、碧桂园、大华、保利金地等新项目陆续入市,总体供应充足,项目间的竞争或加剧。

●供销价分析

量降价稳,新货供应不足,区域市场走势低迷

2020年甘西区域供销双降,可售货量紧张的局面进一步加剧,区域市场成交走势低迷,使得整体成交量较去年大幅回落,成交量仅为28.06万平,同比下降39%,成交均价为17001元/平,保持相对稳定态势。

●产品分析

81-100平小三室产品依旧为市场主力成交

从整体来看,甘西主力成交户型以81-100平小三室产品为主,相较2019年,81-90平产品成交比例上升16%;三室产品成交过半,刚需刚改客户一直为区域成交主力,且呈不断上升趋势。

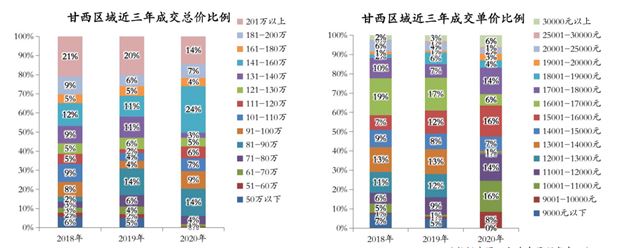

区域成交总价、单价分化明显

成交总价141-160万元成交占比高达24% ,成为市场主流,81-90万、201万以上各占比14%;成交单价段集中在10001-12000元/平占比30%、15001-16000元/平占比16%,预计未来一年成交单价将继续保持相对稳定的态势。

●存量分析

甘西区域现阶段持销余货为主,未来入市量充足

区域目前剩余量及存量共49.55万平,去化周期约22个月。甘西区域土地供应不足,在售项目剩余量及存量亦不足,2021年随着万科张前路地块、保利金地由家村地块入市、大华锦绣海岸、碧桂园熙山郡项目开盘,保利和府、中海阅麓山等项目加推,预计明年可入市量约35万平。

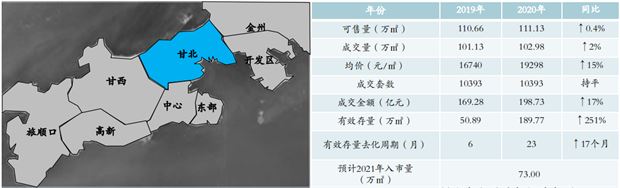

●甘北区域年终总结

➢ 2020年总结:价格持续上涨,区域供销稳定——2020年甘北区域新项目入市,热点项目紧跟步伐活跃加推,区域成交均价持续上涨,再创新高,但由于区域主力板块之一的大连湾板块受疫情影响,导致全区域成交量处于稳中小升态势;区域成交产品结构中,成交主力由刚需为主已逐渐转换为刚改,承载客户呈多样化属性;

➢2021年展望:热度不减,量价齐升——预计2021年随着新项目入市,供销均会有所上涨,且随着拿地成本限制,产品业态升级等原因,价格将保持上升趋势。

●供销价分析

市场热度不减,成交均价持续上涨,受疫情对主力成交板块的影响,年度供销量均无大幅波动

受疫情影响,2020年区域供销量对比2019年无较大涨幅,大连湾板块、体育新城板块依旧是成交主力板块,钻石湾板块作为后起之秀,不仅为区域供销量作出补充,还为区域均价拉升做出较大贡献。

●产品分析

甘北区域产品成交以刚改产品为主;三室产品为成交主力

90-120平为区域主力面积段,三室产品为主力需求户型,成交过半,刚需刚改客户为区域 成交主力。

甘北区域成交总价段、成交单价全线上浮明显

成交总价段集中在160万以上,200万以上为成交主流;单价段集中在16000元/平以上,受地价及市场热度影响,区域单价也随之水涨船高。

●存量分析

甘北区域潜在供应充足,仍然是未来全市成交的主力战场之一

截止2020年甘北区域存量及潜在供应量为469.87万平,区域今年主要去化往年新推宗地,导致库存量较去年有所下降,但仍为全市主力供应区域之一;现有剩余量及存量为189.77万平,去化周期约23个月;随着2021年新项目入市,区域热度将继续增加,仍为全市成交主力战场之一。

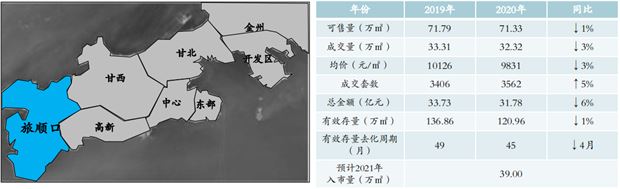

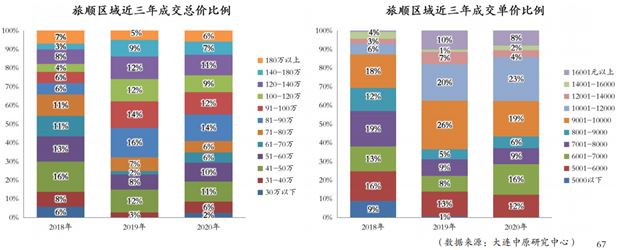

●旅顺区域年终总结

➢2020年总结:区域供销稳定,均价下降——2020年年初,受疫情影响,区域成交惨淡,随着品牌项目先后入市,鑫创等项目加推新品,区域热度有所恢复,整体供销稳定,价格下滑,有效存量去化周期为45个月;

➢2021年预测:库存处高位,成交量价平稳——预计2021年,随着区域新项目陆续入市,鑫创、中铁等项目推出新品,区域将保持高位库存,整体市场平稳,成交量价不会有大幅度变化。

●供销价分析

供销稳定,价格回落

2020年区域供销量与2019年基本持平,品牌项目先后入市,将区域热度拉回往常水平;热点项目集中的新城区板块不断推出新项目、新产品,但由于区域客户容量有限,整体市场已有衰退之趋,项目多依靠特价房等促销方式拉动成交,区域年成交均价跌回万元以内。

●产品分析

“稳”字为主,刚需刚改客户为区域成交主力

整体上看,旅顺各面积段产品成交基本稳定,二室产品为主力需求户室,成交过半,刚需刚改客户一直为区域成交主力。

区域各总价段成交均衡,万元以上单价产品将保持稳定的成交

总价方面,各总价段成交较为均衡,81-100万产品为市场主流;单价上看,品牌项目仍为区域主力,万元以上单价产品成交占比38%,与去年持平,预计未来万元单价产品将保持稳定的成交走势。

●存量分析

旅顺存量大,去化缓慢

区域目前有效存量为120.96万平,去化周期约45个月,速度缓慢。2021年预计随着鑫创、中铁等项目陆续新增,恒大、旅顺文化旅游集团等新项目入市,区域明年可入市量约39万平,区域存量池仍比较庞大。

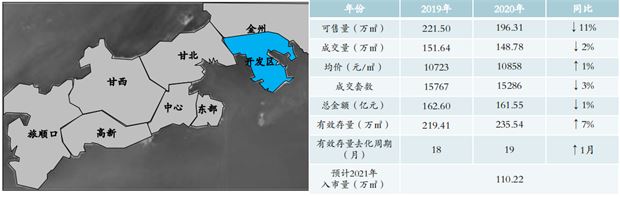

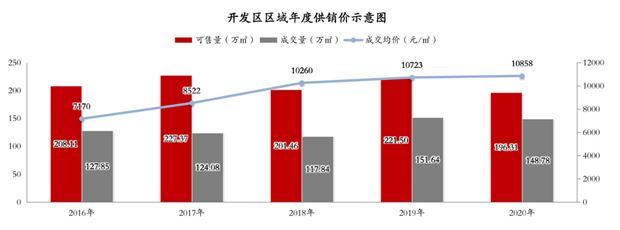

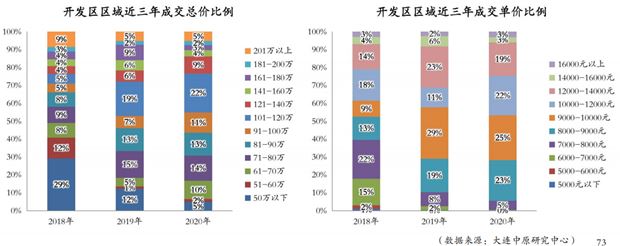

●开发区域年终总结

➢ 2020年总结:“区域供销稳定,成交火爆”——开发区项目入市和加推节奏紧凑;区域市场成交火爆,但是受到疫情影响和区域库存结构影响,成交与19年基本持平,未能超越;

➢ 2021年预测:“项目集中入市,价格稳中有升”——各房企继续布局开发区,开发区市场供销处于高位;小窑湾区域随着基建逐渐完善将进一步吸引客户关注。

●供销价分析

2020年开发区市场量价稳定

2020年开发区项目入市和加推节奏紧凑,区域热度不减,市场成交延续了2019年的火爆,但是一面受到疫情影响,一面受到区域库存结构影响,导致未能超越2019年;2021年待入市和在售项目可供给货量充足,预计市场供销处于高位,价格稳中有升。

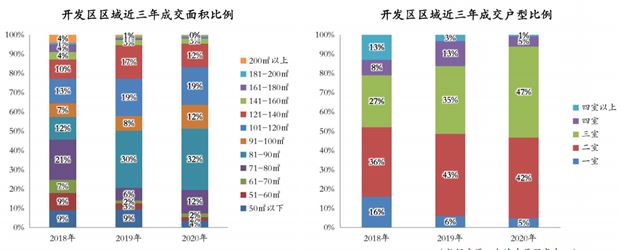

●产品分析

刚需刚改客户为主,三室需求增加

81-100平成交比例增加,二室和三室依旧为成交比例,其中三室占比上涨;刚需和刚改客户依旧是区域主力。

受新入市项目和部分项目价格上涨影响,总价和单价结构出现少量变化

开发区2020年新入市项目单价较19年在售项目有涨幅,同时部分在售项目有小幅价格调整,导致101-120万和10000-12000元/平占比上涨。

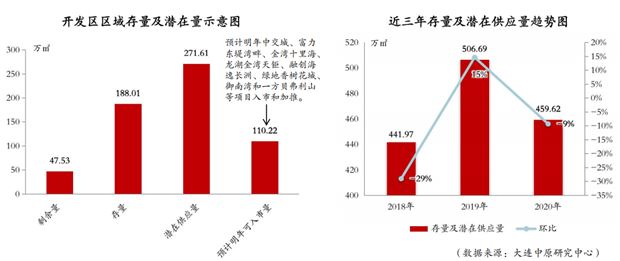

●存量分析

开发区有效存量较高,去化较快

开发区存量及潜在供应2020年为459.62万平,较2019年同比下降9%,待入市量较高,2021年预计中交城、富力东堤湾畔、金湾十里海、龙湖金湾天钜、融创海逸长洲、绿地香树花城、御南湾和一方贝弗利山等项目入市和加推;预计可入市量约110.22万平。

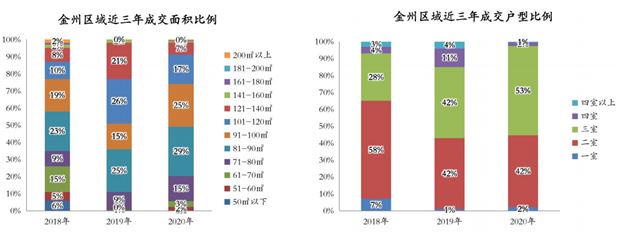

●金州区域年终总结

➢2020年总结:“量降价涨”,区域热度不足——本年度金州区受疫情几度来袭和区域市场活跃性不高的影响,成交量惨淡,成交总金额跌破40亿,成交均价有所涨幅,区域缺乏刺激市场热度的因素;

➢2021年展望:进一步去库存,品牌开发商入驻拉动区域热度——随着金州北九里产业新园利好逐步落地,各大品牌开发商开始入驻或再添一子,能拉动区域热度,促进区域成交,促使金州成为大连新的热销区域。

●供销价分析

量降价涨,区域缺乏刺激市场热度的因素

2020年区域供销量与2019年相比有所下降的原因有三点,一是区域市场本身的冷淡,区域没有享受到利好政策,对客户吸引力较低;二是区域客户被其他区域热销项目引流,客户外溢至其他区域;三是疫情的几度来袭,让区域市场雪上加霜。

●产品分析

区域产品结构相对稳定,小三室产品依旧为区域主力

2020年金州刚需和刚改产品均分市场,改善类产品供应不足,与往年相比有所减少。

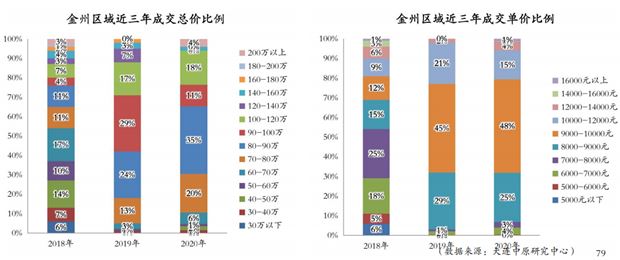

区域成交价格集中在70万元以上,区域价格稳步上升

总价方面,区域成交价格集中在70万元以上,70-90万元元产品成为市场主力;成交单价集中在8000-10000元/平。

●存量分析

金州处于去库存阶段,去化速度相对缓慢,剩余量及存量去化周期约55个月

区域目前有效存量为167.39万平,去化周期约55个月,速度缓慢。2021年万科翡翠之光二期,绿城海天雲庐、金科和金地九里地块等项目入市,保利堂悦、力标城市首府等项目加推,区域明年可入市量约50.00万平。

五、大连公寓、别墅市场分析

●公寓总结

2020年总结——成交区域高度集中、供销齐降

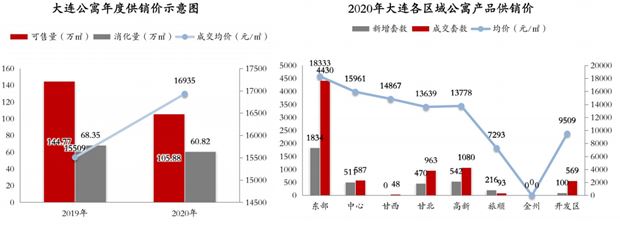

➢成交量价表现:2020年大连公寓总成交套数为7770套,同比下降8.63%(↓ 734套);总成交金额为103.00亿,同比下降2.83%(↓ 3亿元);总成交面积为60.82万平,同比下降11.02%(↓ 7.53万平);整体成交均价为16935元/平,同比上升9.19%(↑ 1426元/平);2020年大连公寓供销齐降,成交均价有所上涨;

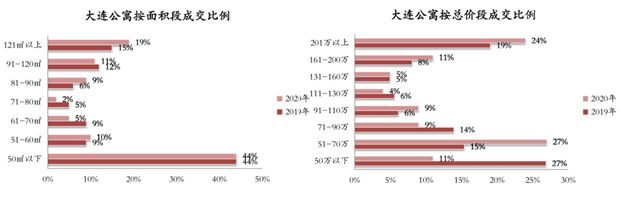

➢ 成交产品变化:2020年大连公寓市场成交以小户型产品为主,50平以下成交占比44%;全年公寓成交总价段集中在70万以下,占比39%;

➢热点区域:公寓产品供应成交集中在东部区域,占总体成交量的72%。2021年展望——各大新项目入市和老项目加推,市场竞争激烈,价格稳定

➢ 预计2021年大连公寓供应量有所增加,成交区域集中,竞争激烈,价格稳定,成交产品面积、成交总价将呈两极化分布,小面积低总价、大面积高总价产品平分秋色。

●区域分析

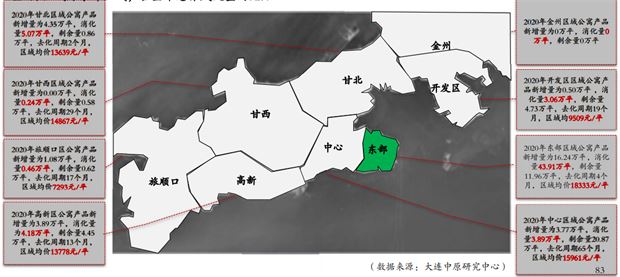

东部为公寓市场主战场:2020年大连公寓产品新增供应量29.84万平,成交量60.82万平,成交均价16935元/平,成交主力区域为东部区域,占全市总体成交量的72%

●供销价分析

供销齐降,新增供应不足,市场活跃度不高:与2019年相比供销齐降,产品供应不足,受成交区域集中的影响,价格大幅度拔升;2020年全市公寓产品新增供应3673套,集中供应在东部区域;全市成交7770套,东部、高新、甘北等表现突出。

●产品分析

低总价,小面积产品依旧为成交主力,持续受投资者青睐:与19年相比,公寓类产品成交结构相对保持一致,依旧是以低总价,小面积产品为成交主力,但2020年的低总价产品的成交价格集中在70万以下,价格有所拔升。

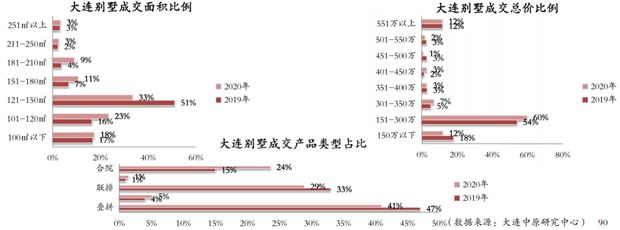

●别墅总结

2020年总结——远郊小面积低总价产品为市场主力,叠拼产品占成交4成

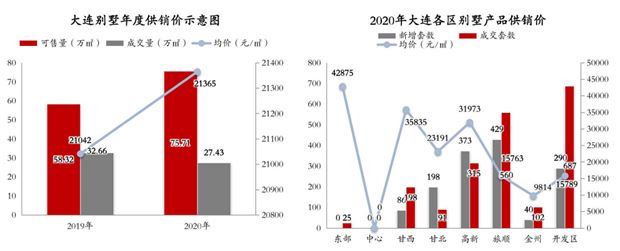

➢ 成交量价表现:20年大连别墅总成交套数为1978套,同比下降19.10%(↓467套);总成交金额为58.61亿,同比下降14.72%(↓10.12亿元);总成交面积为32.7万平,同比下降16.01%(↓5.23万平);整体成交均价为21365元/平,同比上涨1.53%(↑323元/平);

➢ 成交产品变化:2020年小面积低总价别墅产品为成交主力;主力面积段为120-150平,总价150-300万;叠拼产品占比*高,为41%,联排、合院产品紧随其后,分别占比29%、24%;

➢热点区域:开发区、旅顺和高新区域为市场供销主力;龙湖雲峰原著、御栖湖、山麓春秋和春风十里等项目成交较好。

2021年展望——市场变化不大;均价稳中有升,远郊依然是主战场

➢ 预计2021年大连别墅市场供应量将变化不大(25万平左右),预计受限墅和供应结构影响,成交量变化不大、成交均价稳中有升;小面积低总价远郊别墅依然是成交主力,叠拼成交比例进一步拉升。

●区域分析

远郊区域成为主战场,成交量占比65.73%:2020年远郊是别墅市场的主战场,开发区、金州、旅顺三区合计占总体成交面积的65.73%;整体来看成交情况一般。

●供销价分析

整体市场处于去库存状态,开发区、旅顺和高新为成交主力:与2019年相比成交量下降,均价变化不大;成交2020年大连别墅市场新增供应1153套,全年成交1978套;开发区、旅顺和高新区域为市场供销主力。

●产品分析

远郊小面积、低总价产品热销;叠拼产品成为成交主力:与2019年市场相比,成交仍以150平以下产品为主,占比有一定下降,仍以总价300万以下产品成交*为突出,150-300万占比有一定上涨;一面是受供应结构影响,一面是叠拼产品相对其他产品总价较低的影响,叠拼产品依旧为市场主力;预计未来受供应结构和价格等因素影响,市场趋势明年不会发生太大变化。

数据来源:大连中原研究中心

| 排名 | 区域 | 楼盘名称 | 动态 |

|---|---|---|---|

| 1 | 金州 | 德泰·爱尚海 | 2 |

| 2 | 中山 | 虎滩悦府 | 27 |

| 3 | 甘井子 | 大华紫悦府 | 37 |

| 4 | 甘井子 | 新星瑾上 | 30 |

| 5 | 高新 | 绿城·山与墅 | 2 |

| 6 | 中山 | 碧桂园·天铂 | 15 |

| 7 | 开发区 | 吉祥e家·彼 | 7 |

| 8 | 沙河口 | 星海之上 | 25 |

| 9 | 中山 | 悦泰·中南锦 | 4 |

| 10 | 中山 | 恒大时代峯汇 | 4 |

| 排名 | 区域 | 楼盘名称 | 动态 |

|---|---|---|---|

| 1 | 中山 | 保利·东港天 | 29 |

| 2 | 甘井子 | 绿城海上明月 | 54 |

| 3 | 金州 | 德泰·爱尚海 | 2 |

| 4 | 甘井子 | 大华锦绣海岸 | 64 |

| 5 | 甘井子 | 中海·阅麓山 | 40 |

| 6 | 中山 | 首开国风华韵 | 44 |

| 7 | 中山 | 绿城·海韵晓 | 27 |

| 8 | 开发区 | 万科理想之光 | 47 |

| 9 | 中山 | 虎滩悦府 | 27 |

| 10 | 甘井子 | 大华紫悦府 | 37 |

| 序号 | 楼盘名称 | 优惠 |

|---|---|---|

| 1 | 融创海逸长洲 | 暂无优惠 |

| 2 | 万达体育新城 | 暂无优惠 |

| 3 | 保利天禧 | 认购享99折优惠 |

| 4 | 大华锦绣海岸 | 暂无优惠 |

| 5 | 大华公园世家 | 认购优惠800元/平 |

| 6 | 金地V时代 | 暂无优惠 |

| 7 | 中庚当代艺术 | 10万抵一口价 |

| 8 | 御栖湖 | 暂无优惠 |

| 9 | 星光耀 | 全款97折,贷款98折 |

| 10 | 中海云麓公馆 | 暂无优惠 |

辽公网安备21020202000599

辽公网安备21020202000599

您的姓名

您的姓名