★月度总结

供求 —— 受去年同期疫情防控及今年 “ 就地过年 ” 影响,供销同环比双升

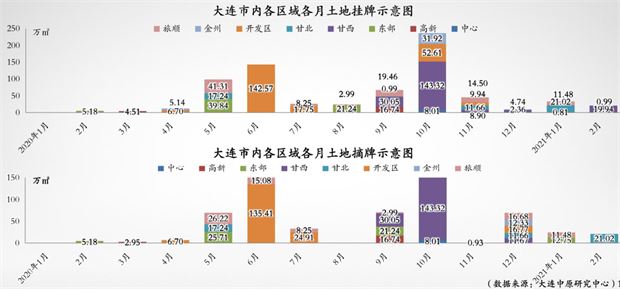

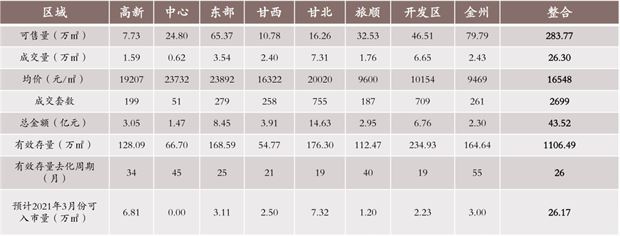

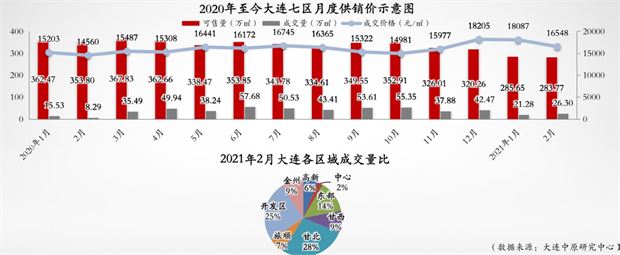

2021年2月受去年同期疫情防控影响,楼市供销同比大幅上涨,新推入市 13.42 万平 (七区可售量283.77万平,环比 下滑 1%。同比 下滑 20%);春节过后客户逐渐回流,市场活跃度上升,成交量环比涨幅较大(七区成交量26.30万平,环比 上升 24%,同比 上升 217%) ,分区域成交来看,甘北(占比28%)、开发区(占比25%)成交领先,东部区域(占比14%);大连七区有效库存为 1106.49 万平,去化周期为 26 个月 。

价格 —— 受成交产品结构影响,价格有所下滑,但仍处于稳定区间

大连市七区2月成交均价为116548 元/平,(本月高新区域受部分项目春节营销活动特价促销影响,整体成交价格环比 下滑 1139 元 / 平;甘西区域整体成交均价受年后低单价产品持续热销影响,成交均价环比 下滑 719 元/平);环比 下降 9%,同比 上涨 14%,其他区域价格保持相对平稳运行。

市场预测 ——“ 小阳春 ” 将至,楼市供销将回暖上行

即将进入3月份,楼市“小阳春”将至,各房企营销动作或越发频繁,以带动客户购房积极性上涨,预计供销将回暖上行,届时价格仍将起伏波动;土地方面 , 2月甘北体育新城入市1宗建面21.02万平的商住土地,共吸引9家房企参与竞拍,经过约2个小时竞拍,招商一锤定音,以44%的溢价率摘得该地块。截至目前,3月大连将有6宗商住土地出让,其中甘井子区2宗,金普新区3宗,旅顺口区1宗,与去年同期相比有大幅提升。

一、宏观市场动态分析

●政策法规

*国家统计局发布房价,各线城市商品住宅销售价格同比涨幅有扩有落

1月份,一线城市新建商品住宅和二手住宅销售价格同比分别上涨4.2%和9.6%,涨幅比上月分别扩大0.3和1.0个百分点。二线城市新建商品住宅和二手住宅销售价格同比分别上涨4.1%和2.5%,涨幅比上月分别扩大0.1和0.3个百分点。三线城市新建商品住宅销售价格同比上涨3.3%,涨幅比上月回落0.2个百分点;二手住宅销售价格同比上涨1.5%,涨幅比上月扩大0.1个百分点。

*2021 年1 月份 CPI 环比继续上涨,同比下降

从环比看,受节日临近、局部地区疫情和低温天气等因素影响,CPI上涨1.0%,涨幅比上月扩大0.3个百分点。其中,食品价格上涨4.1%,涨幅扩大1.3个百分点,影响CPI上涨约0.78个百分点。

从同比看,由于春节错月导致去年同期对比基数较高,CPI由上月上涨0.2%转为下降0.3%。其中,食品价格上涨1.6%,涨幅比上月扩大0.4个百分点,影响CPI上涨约0.30个百分点。

●城市规划与发展

*大连地铁 “ 五年计划 ”

地铁五号线:2020年,全线18座车站已完成13座车站主体结构封顶;19个区间已有6个区间双线贯通,1个区间单线贯通;其中火梭区间跨海大盾构已全线贯通。2021年,由土建施工阶段逐步转向机电安装、铺轨和车站装修阶段。 计划 2023 年通车试运营。

地铁13号线一期工程:2020年,实现全线“路通”“桥通”“轨通”和部分“电通”,正在进行单机调试,11座车站主体结构全部封顶。2021年,5月实现电通,进行综合联调。 计划 2021 年底前通车试运营 。

地铁2号线二期工程(北段)工程:2020年,从中革站到大连北站段已经实现“轨通”和“电通”。2021年,计划8月实现全线“洞通”,11月份实现全线“轨通”和“电通”,12月底前开展综合联调。 计划 2022 年6月载客试运营 。

地铁4号线一期工程:2020年,完成土建工程的招标,土建队伍已经进场,进行开工前的准备工作。2021年5月开工。 计划 2026 年通车试运营。

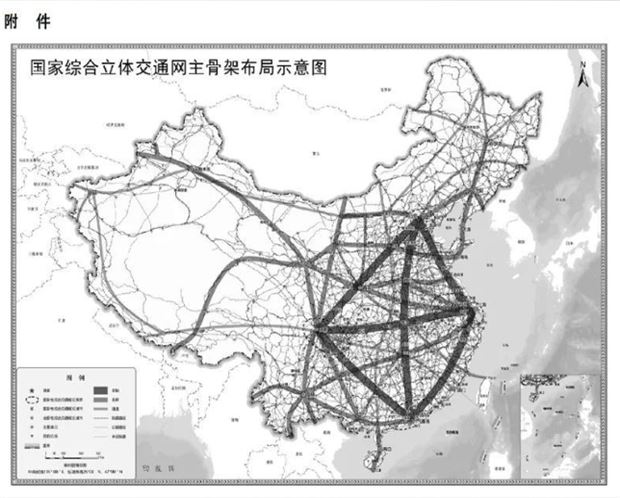

*大连进入 20 个加快建设的国际性综合交通枢纽城市名单

2月24日中共中央 国务院印发《国家综合立体交通网规划纲要》

《纲要》第三大部分“优化国家综合立体交通布局”的第二小部分“加快建设高效率国家综合立体交通网主骨架”中提出,要构建6大主轴、7条走廊、8条通道。其中, 京哈走廊具体为:路径1 :北京经沈阳、长春至哈尔滨。路径 2 :北京经承德、沈阳、长春至哈尔滨。支线1 :沈阳经大连至青岛。支线2 :沈阳至丹东。

《纲要》第三大部分“优化国家综合立体交通布局”的第三小部分“建设多层级一体化国家综合交通枢纽系统”中,提出建设 北京、天津、上海、南京、杭州、广州、深圳、成都、重庆、沈阳、大连、哈尔滨、青岛、厦门、郑州、武汉、海口、昆明、西安、乌鲁木齐等20个左右国际性综合交通枢纽城市。

在国际性综合交通枢纽港站的国际枢纽海港中提出:发挥上海港、大连港、天津港 、青岛港、连云港港、宁波舟山港、厦门港、深圳港、广州港、北部湾港、洋浦港等国际枢纽海港作用,巩固提升上海国际航运中心地位,加快建设辐射全球的航运枢纽,推进天津北方、厦门东南、 大连东北亚等国际航运中心建设。

二、土地市场分析

●土地市场

2021 年2 月, 大连市内挂牌2宗商住土地,摘牌1宗商住土地;甘北体育新城板块入市1宗建面 21.02 万平的商住土地 ,共吸引9家房企参与竞拍,经过约2个小时的竞拍,招商一锤定音 ,以44%的溢价率摘得该地块,成为继招商海德公园、 招商公园 1872 之后招商在体育新城板块又一个产品 。

截至目前,3月 大连将 有6宗商住土地出让,其中甘井子区 2 宗, 金普 新区3宗, 旅顺口区1宗,与去年同期相比有了大幅度提升 。

(数据来源:国有土地使用权交易中心)

2月 ,大连市内 挂牌 2 宗土地,分别位于甘西和甘北;摘牌1宗土地,位于甘北。

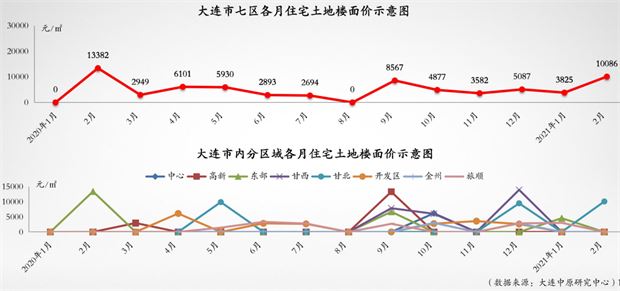

●楼面价

2021 年2月仅成交1宗住宅土地,位于甘北板块,楼面价为10086元/平,可售楼面价为11126元/平 。

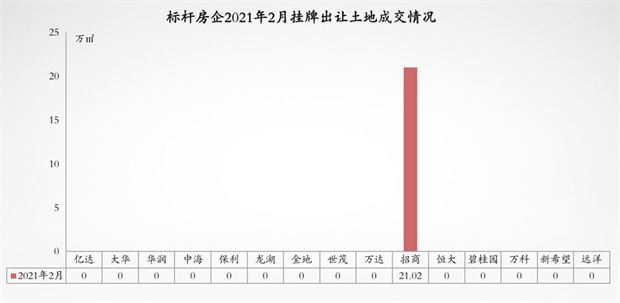

●标杆房企

本月招商摘得甘北体育新城板块 21.02 万平商住土地,其他品牌开发商暂未拿地。

三、大连七区整体住宅市场分析

●大连七区2020年2月数据呈现

量升价跌,有效库存稳定波动

2021 年2 月大连七区商品住宅成交金额 43.52 亿(环比 上升 13% ,同比 上升 261% ),总成交量 26.30 万平(环比 上升 24% ,同比 上升217% ),成交均价 16548 元 / 平(环比 下降 9% ,同比 上升 14% ),有效库存为 1106.49 万平,去化周期为 26个月。

●供销价分析

本月成交量涨势 明显 、成交均价环比下滑,可售量处历史新低

2021 年2月大连七区可售量为 283.77 万平(环比 下降 1% ,同比 下降 20%);成交量 26.30 万平(环比 上升 24% ,同比 上升 217%);成交均价为 16548 元 / 平(环比 下降9% ,同比 上升 14%),从分区域成交量来看,甘北区域领跑,开发区、东部区域成交占比较高。

(数据来源:大连中原研究中心)

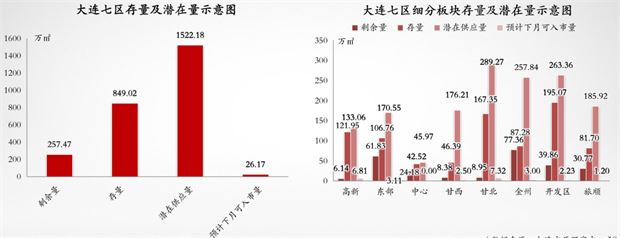

●存量分析

有效库存为 1106.49 万平、去化周期为 26 个月

截止到 2021 年2 月,大连七区剩余量及存量之和高达 1106.49 万平 ,按近 12 月月均成交 42.68 万平 计算,库存去化周期为 26 个月 ;预计下月多项目将加推入市,新增入市量为 26.17万平。

四、大连七区细分区域分析

●高新区域综述

供销分析:本月高新区可售量7.73万平,同比上升11.06%,环比下降0.39% ;本月高新区成交量1.59万平,同比上升50.00%,环比下降17.62%。

价格分析:本月高新区成交受部分项目春节营销活动特价促销影响,整体产品成交价格小幅下滑,区域月度整体均价为19207元/平,同比上升14.06%,环比下降5.60%。

热点事件:本月万科翡翠春晓续推新品;下月预计万科翡翠春晓、悦泰拾光里项目加推。

●供销价分析

2021 年2 月时逢春节假期,高新园区成交量价均小幅下降

2021 年2 月高新区可售量 7.73 万平 ,同比 上升 11.06% ,环比 下降 0.39% ; 本月高新区成交量 1.59 万平 ,同比 上升 50.00%,环比 下降 17.62% ;本月高新区 成交均价为 19207 元/平 ,同比 上升 14.06% ,环比 下降 5.60% 。

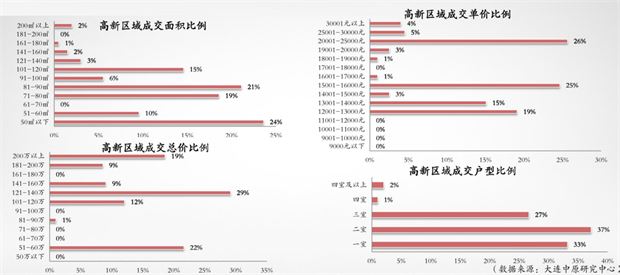

●产品分析

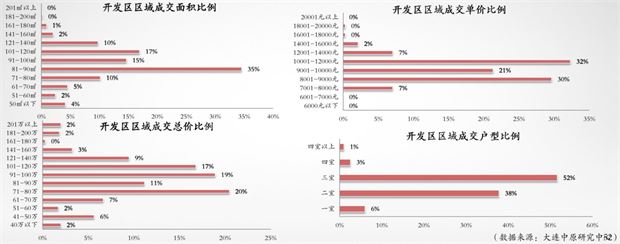

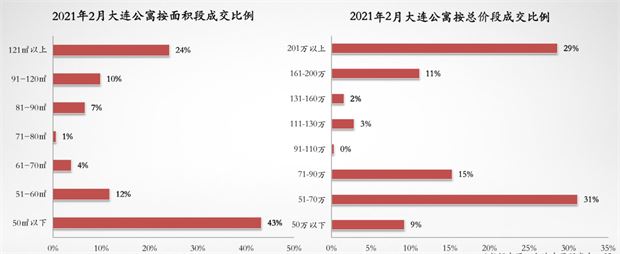

区域成交产品集中于总价 121-140 万, 二 室户型成交占比*高

主力成交面积集中在 50 平以下与 81-90 平产品,占比 24% 与 21% ; 单价以 20001-25000 元/ 平、 15001-16000 元/平为主 ,占比 26% 与 25% ,成交总价集中在 121-140 万,占比29 % ;区域二室产品成交*多,占比 37% 。

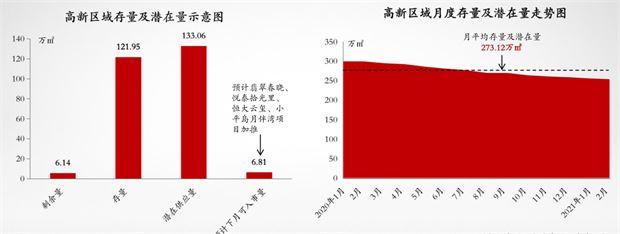

●存量分析

有效存量为 128.09 万平,现阶段货量狭义去化周期约 34 个月

2021 年 2 月高新区域剩余量为 6.14 万平;区域剩余量及存量之和为 128.09 万平 ,按近 12 个月平均成交 3.78 万平计算,可供消化 34 个月 ;预计下月翡翠春晓、 悦泰拾光里、恒大云玺、小平岛月伴湾项目加推。

●中心区域综述

供销分析:本月中心区域可售量为24.80万平,环比下降1.88%,同比下降33.34%;本月受“就地过年”原则影响,市场回暖,成交量为0.62万平,环比上涨30.66%,同比上涨463.64%。

价格分析:本月区域整体成交为住宅产品,均价有所微降,均价23732元/平,环比下降0.99%,同比下降0.8%。

热点事件:无

●供销价分析

中心区域2 月成交以住宅产品为主,量价齐涨

从区域月度数据来看,可售量为 24.80 万平 ,环比 下降 1.88% ,同比 下降 33.34% ;成交量为 0.62 万平 ,环比 上涨 30.66% ,同比 上涨463.64% ;均价为 23732 元/ 平 ,环比 下降 0.99% ,同比 下降 0.80% , 整体成交均价受成交产品结构影响有所上涨。

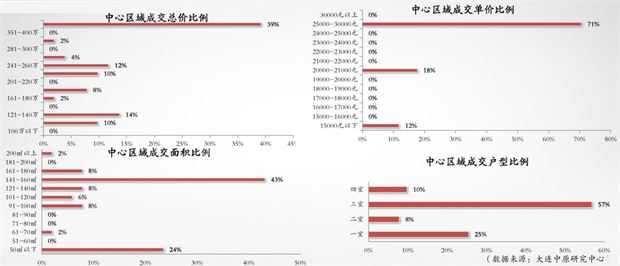

●产品分析

区域成交面积以 141-160 平,单价 25000-30000 元/平为主,总价 400 万以上占比*高

本月区域成交面积主要集中在 141-160 平,占比 43% ,成交单价主要集中在 25000-30000 元 / 平为主,占比 71% ,成交总价主要在 400 万以上 ,占比 39% ,成交户型 三室 为绝对主力。

●存量分析

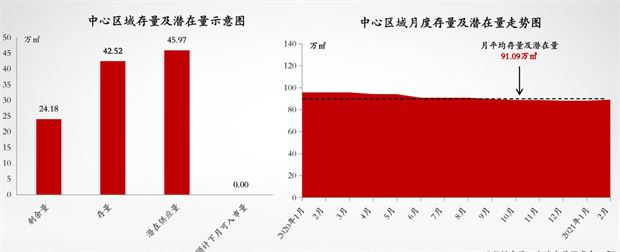

当前去化缓慢,有效库存去化需很长一段时间

大面积公寓产品持续滞销,使得去化速度缓慢,有效库存去化周期较长。

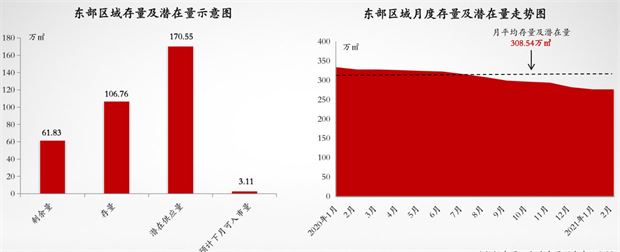

●东部区域综述

供销分析:本月无新增量,可售量为65.37万平,环比下降6.89%,同比下降30.64%,有效库存去化周期约为25个月;成交量为3.54万平,环比下降26.86%,同比上升170.17%,月初农历新年假期如约而至,去化表现低迷,月末逐渐复工有好转迹象,但整体去化下降明显,预计下月成交会有显著攀升。

价格分析:本月区域成交均价主要集中在25000-30000元/平,占比32%,主要为住宅产品;其次是19000-20000元/平,占比15%,主要为类住宅公寓产品,区域整体均价至23892元/平,环比下降0.11%,同比上升13.95%。

热点事件:无

●供销价分析

恰逢春节假期,量价常规性下滑

从区域月度数据来看,可售量为 65.37 万平 ,环比下降 6.89% ,同比下降 30.64% ;成交量为 3.54 万平 ,环比下降 26.86% ,同比上升170.17% ;均价为 23892 元/ 平 ,环比下降 0.11% ,同比上升 13.95% ,淡季顺销期,整体去化回落,月末有回升迹象,均价小幅下滑,但仍处于 高位 ,预计下月各行各业陆续复工,量价会有所上涨。

●产品分析

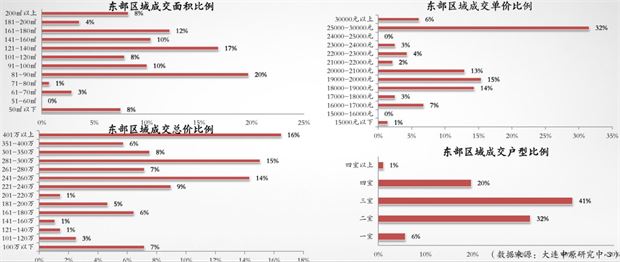

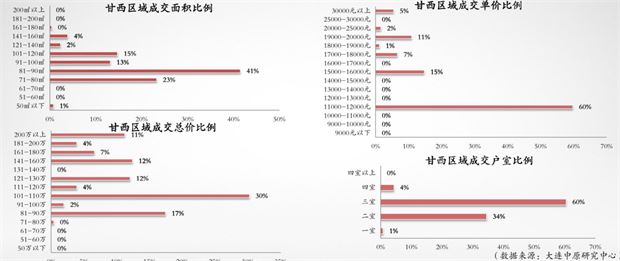

成交面积 81-90 平、单价 25000-30000 元/平、总价 401 万以上、三室户型成交占比*高

成交产品面积 主要集中 在 81-90 平 ,其次是 121-140 平;成交 单价主要集中 在 25000-30000 元 / 平 ,主要为住宅 产品,其次是 19000-20000 元 / 平 ,主要 为类住宅公寓 产品; 成交 总价主要 在 401 万以上 , 成交 户型 三室 产品 为 绝对 主力。

●存量分析

本月无新增,去化现有房源为主,有效库存去化周期约为 25 个月

剩余量为 61.83 万平,有效库存 168.59 万平,进入春节假期月,常规淡季去化速度放缓。

●甘西区域综述

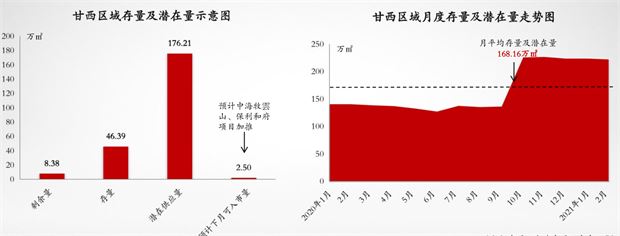

供销分析:2月甘西区域可售量为10.78万平,环比下降2.80%,同比上升5.90%;本月下旬保利和府项目成交表现突出,拉升整体成交量至2.40万平,同比上升1233.33%,环比上升27.66%。

价格分析:本月甘西区域整体成交均价受低单价产品热销影响继续滑落,均价至16322元/平,环比下降4.22%,同比上升6.70%。

热点事件:无

●供销价分析

成交量环比上升显著,成交价格有所下滑

2021 年2 月甘西区域可售量为 10.78 万平 ,同比上升 5.90% , 环比 下降 2.80% ;成交量为 2.40 万平 ,同比上升 1233.33% ,环比 上升 27.66% ;价格为 16322 元/ 平 ,同比 上升 6.70%,环比 下降 4.22% 。

●产品分析

区域成交面积主要集中在 81-90 平,总价以 101-110 万主,三室户型成交占比*高

主力成交面积集中在 81-90 平产品,占比 41% ; 单价以 11000-12000 元/ 平为主,占比 60% ,成交总价集中在 101-110 万,占比 30% ;区域三室产品成交较好,占比 60% 。

●存量分析

有效存量不足,现阶段货量狭义去化周期约 21 个月

2021 年2 月甘西区域剩余量为 8.38 万平;区域剩余量及存量之和为 54.77 万平 ,按近 12 个月平均成交 2.60 万平计算,可供消化 21 个月 ;预计下月中海牧 雲 山、保利和府项目加推。

●甘北区域综述

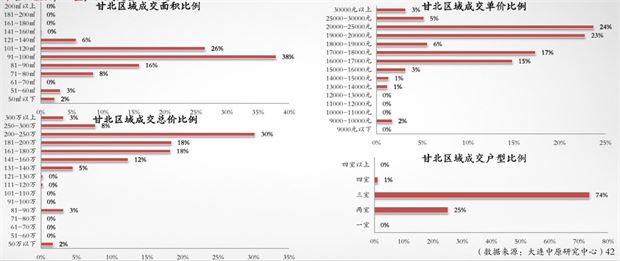

供销分析: 2月,甘北区域成交量为7.31万平,环比上涨18.67%,同比上涨325.26%;可售量为16.26万平,环比微涨0.81%,同比上涨154.86%。区域数个项目处于尾盘阶段,以清库存为主,个别项目加推新品。

价格分析:本月成交均价为20020元/平,环比微降1.39%,同比上涨25.88%;目前区域住宅市场基本被品牌项目垄断,整体成交均价稳定在20000元/㎡以上。

热点事件:招商摘得体育新城新地块;中海公园上城、绿城诚园等项目加推。

●供销价分析

供 销 量上涨 , 成交 均价 稳定

2 月, 春节过后开发商通过推出夜卖、释放3 月涨价信号等手段,促使区域成交量上涨至 7.31 万平 ,环比 上涨 18.67% , 同比 上涨 325.26% ;本月成交均价 为 20020 元 / 平 ,环 比 微降 1.39% ,同比 上涨 25.88% ;可售量 为 16.26 万平 ,环 比 微 涨 0.81% ,同比 上涨 154.86% 。

●产品分析

91-120 平刚改、改善型三 室 产品成交为主力

成交面积集中 在91-120 平 ,占 比 64% ;总价段以 200-250 万 为主 ,占 比 30% ;单价段集中在 20000-25000 元/ 平 占 比 24% , 19000-20000 元/ 平 占 比 23% ; 三室 产品成交占 比 74% 。

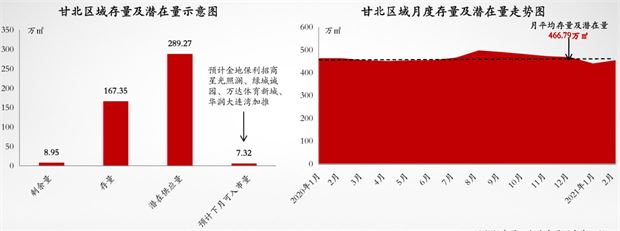

●存量分析

存量及潜在量充足 ,预计 下月入 市 7.32 万平

区域 有效存量 达 176.30 万平 ,按近 12 月平均 成交 9.28 万平 计算,可供去 化 19 个月 ; 预计进入 “ 三月小阳春 ” ,甘 北区域将 有 多个 项目加推新品, 新增量 约 7.32 万平 。

●旅顺区域综述

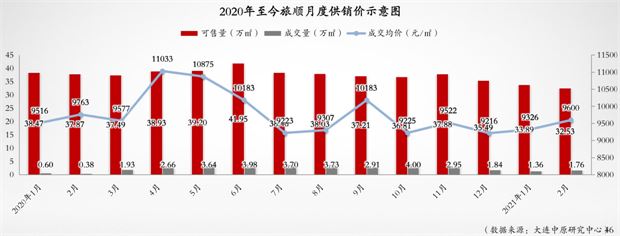

供销分析:受传统春节的影响,客户购房热情不高,月度可售量下降至32.53万平,环比下降4.01%,同比下降14.10%;区域成交1.76万平,环比上涨29.41%,同比上涨363.16%。

价格分析:本月成交均价为9600元/平,环比上涨2.94%,同比下降1.67%;受成交结构的影响,区域价格有所涨幅。

热点事件:无

●供销价分析

受传统春节影响,本月成交量较少

旅顺2 月,可售量下降至 32.53 万平 ,环比下降 4.01% ,同比下降 14.10% ;区域成交 1.76 万平 ,环比上涨 29.41% , 同比上涨 363.16% ;区域月成交均价为 9600 元 / 平 ,环比上涨 2.94% ,同比下降 1.67% 。

●产品分析

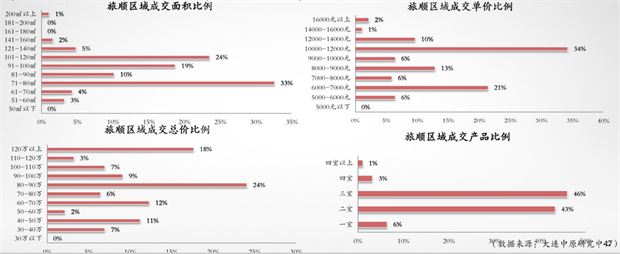

成交 总价在 80-90 万占 比*大, 71-80 平产品成交 较好, 91-100 平及 101-120 平产品次之

2 月 ,旅顺主力成交面积段以 71-80 平刚需为主, 占比 33% , 91-100 平及 101-120 平产品 成交次之; 单价以 10000-12000 元 / 平为主, 占比34% ;成交 总价在 80-90 万的 产品成交 占比 24% ,二室成交 占比 43%,三室成交 占比 46% 。

●存量分析

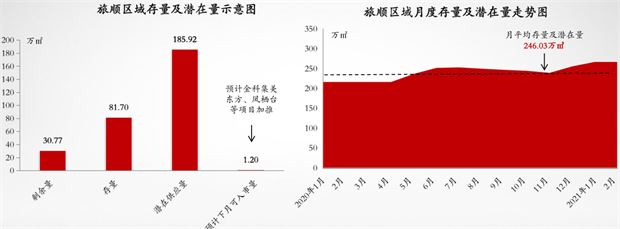

有效存量去化速度缓慢

目前旅顺市场剩余 量为 30.77 万平 , 存量为 81.70 万平 ,潜在 供应量为 185.92 万平 ,有效存量 去化周期为 40 个 月 ,去化速度缓慢 ,预计3 月,预计金科集美东方、凤栖台等项目加推。

●开发区域综述

供销分析:区域可售量为46.51万平,环比下降4.91%,同比下降31.51%;成交量为6.65万平,环比上涨53.58%,同比上涨185.41%;一面受留连过年,各项目初四开始客户到访增加影响,一面受政策影响,成交量增加。

价格分析:成交均价10154元/平,环比下降4.15%,同比下降9.71%;各项目给出折扣促成交,拉低均价。

热点事件:龙湖金湾天钜、光伸玺樾等项目加推;融创购得君临天下剩余地块;富力车位开盘;融创全民找房节活动。

●供销价分析

成交上涨,价格 下降

区域 可售量 为 46.51 万平 ,环比 下降 4.91% ,同比 下降 31.51% ;成交量 为 6.65 万平 ,环 比 上涨 53.58% , 同比 上涨 185.41% ;成交 均价 10154元 / 平 ,环 比 下降 4.15% , 同比 下降 9.71%。

●产品分析

成交单价 10001-12000 元/ 平占 比 *大,三室 户型为成交主力

住宅主力成交面积集中在 81-90 平, 占 比 35% ;单价集中在 8001-12000 元 / 平,占比 83% , 其中 10001-12000 元 / 平*高;总价 段 71-80 万和 91-100 万占 比*高 , 分别为 20% 和 19% ;成交 产品三 室产品*高 , 占比 52% ;低 总价产品 为成交主力。

●存量分析

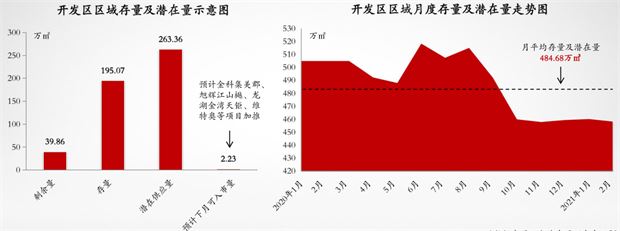

开发区 区域有效库存去 化 周期 19 个月

本月剩余 量 39.86 万平 ,存量 为 195.07 万平 ,有效 库存 234.93 万平 ,去化 周期 19 个 月;预计金科集美郡、旭辉江山樾、龙湖金湾天钜、维特奥等项目加 推,入市量约为 2.23 万平 。

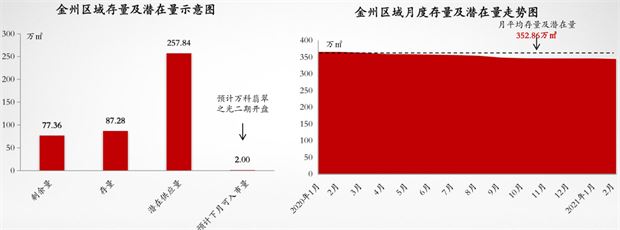

●金州区域综述

供销分析:量价齐升,区域市场回归正常,可售量下降至79.79万平,环比上涨1.79%,同比下降14.25%;区域成交2.43万平,环比上涨659.38%,同比上涨147.96% 。

价格分析:本月成交均价为9469元/平,环比上涨2.10%,同比下降2.51%;成交价格有小幅上涨。

热点事件:力标城市首府项目加推。

●供销价分析

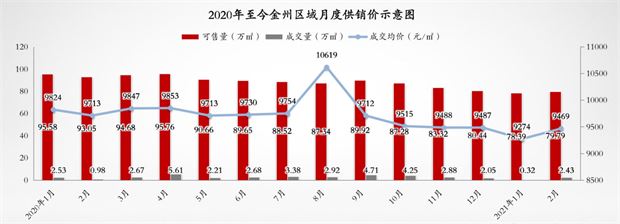

量价齐升,区域市场回归正常

金州2 月回归正常 ,区域新增 1.72 万平 ,可售量上涨至 79.79 万平 ,环比上涨 1.79% ,同比下降 14.25% ;区域成交 2.43 万平 , 环比 上涨659.38% , 同比 上涨 147.96 % ;区域月成交均价为 9469 元/ 平 ,环比 上涨 2.10% ,同比下降 2.51% 。

●产品分析

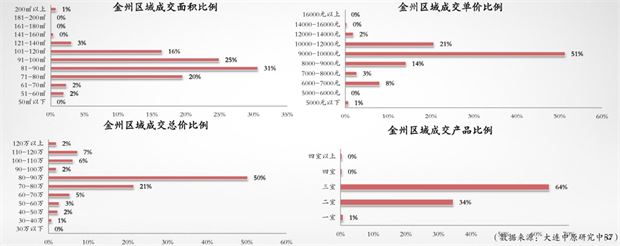

81-90 平为成交主力,均价集中在 9000-10000 元/ 平

2 月 ,金州 主力 成交面积 段以 81-90 平 刚需为主, 占比 31% , 91-100 平刚改产品 成交次之;单价 以 9000-10000 元/ 平为主, 占比 51% ; 成交 总价在 80-90 万的 产品成交 占比*高,为 50%,三室产品成为本月成交主力,占比 64% 。

●存量分析

金州区域处于缓慢去库存状态

金州区域有效存量为 164.64 万平 ,去化速度缓慢;按照近 12 个月的去化速度,未来有效存量去化周期约 55 个月 ;预计万科翡翠之光二期项目开盘,入市量约 2.00 万平。

五、大连公寓、别墅市场分析

●公寓综述

供销分析:2021年2月大连七区公寓产品可售量42.31万平,环比下降6.10%,同比下降48.98%;成交量2.42万平,环比下降12.32%,同比上涨81.95%。本月全市无新增,成交依然以东部为主,成交153套。

价格分析:本月因成交集中在东部,拔升成交均价,导致2月大连公寓市场总体成交均价17151元/平,环比下降3.44%,同比上涨8.20%。

热点事件:无

●供销价分析

随着春节临近,客户购房热情开始下降

2021 年2 月大连公寓产品可售量 42.31 万平 ,环比 下降 6.10% ,同比 下降 48.98 % ;成交量 2.42 万平 ,环比 下降 12.32% ,同比 上涨 81.95 % ; 成交均价 17151 元 / 平 ,环比 下降 3.44% ,同比 上涨 8.20% 。

●区域供销价分析

本月东部区域公寓量价,依旧为全市主力

2021 年2 月大连公寓产品无新增供应,成交 315 套 ,其中东部区域成交套数居首位成交 153 套 ,东部为本月公寓成交主力区域。

●存量分析

成交面积段、总价段情况两极化

2 月大连公寓市场以 50 平以下 小户型及 121 平以上 大户型为主;公寓成交总价主要集中在 70 万以下 及 201 万以上 ;成交情况趋于两极化。

●别墅综述

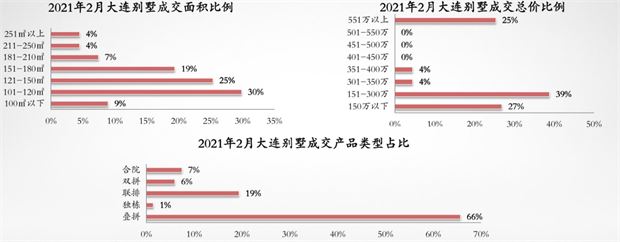

供销分析:可售量47.43万平,环比下降1.78%,同比下降13.04%;成交量为0.98万平,环比下降7.55%,同比上涨122.73%;别墅市场传统淡季,成交惨淡。

价格分析:成交均价为22839元/平,环比下降12.39%,同比上涨78.25%;成交产品中叠拼产品*高,占66%;小面积、低总价产品为市场成交主力。

热点事件:富力东堤湾畔犇犇安家活动,加推27号楼。

●供销价分析

别墅市场 量 价齐降

可 售量 47.43 万平 ,环比 下降 1.78% , 同比下降 13.04% ;成交量 为 0.98 万平 ,环比 下降 7.55% ,同比上涨 122.73% ;成交均价 为 22839 元 / 平 ,环 比下降 12.39% ,同比 上涨 78.25% 。

●区域供销价分析

本月无新增,成交萎靡

本月开发区新增 8 套; 共 成交 67 套 , 环比 下降 12.99% , 同比上涨 148.15% ; 本月旅顺集美东方和开发区富力东堤湾畔项目 成交情况 较好。

●存量分析

小面积低总价产品为成交主力 ,叠拼产品*受青睐

150 平以下产品为市场主力,占 64% ;成交总价集中在 300 万以下,其中 151-300 万占比 66% ;成交产品中叠拼产品*高,占 66% , 小面积、低总价产品为市场成交主力。

数据来源:大连中原研究中心

| 排名 | 区域 | 楼盘名称 | 动态 |

|---|---|---|---|

| 1 | 金州 | 德泰·爱尚海 | 2 |

| 2 | 中山 | 虎滩悦府 | 27 |

| 3 | 甘井子 | 大华紫悦府 | 39 |

| 4 | 甘井子 | 新星瑾上 | 30 |

| 5 | 中山 | 碧桂园·天铂 | 16 |

| 6 | 高新 | 绿城·山与墅 | 2 |

| 7 | 开发区 | 吉祥e家·彼 | 7 |

| 8 | 沙河口 | 星海之上 | 26 |

| 9 | 中山 | 悦泰·中南锦 | 4 |

| 10 | 普兰店 | 南山书苑 | 2 |

| 排名 | 区域 | 楼盘名称 | 动态 |

|---|---|---|---|

| 1 | 中山 | 保利·东港天 | 30 |

| 2 | 甘井子 | 绿城海上明月 | 55 |

| 3 | 金州 | 德泰·爱尚海 | 2 |

| 4 | 甘井子 | 大华锦绣海岸 | 65 |

| 5 | 甘井子 | 中海·阅麓山 | 41 |

| 6 | 中山 | 首开国风华韵 | 45 |

| 7 | 中山 | 绿城·海韵晓 | 27 |

| 8 | 开发区 | 万科理想之光 | 48 |

| 9 | 中山 | 虎滩悦府 | 27 |

| 10 | 甘井子 | 大华紫悦府 | 39 |

| 序号 | 楼盘名称 | 优惠 |

|---|---|---|

| 1 | 保利天禧 | 认购享99折优惠 |

| 2 | 中海云麓公馆 | 暂无优惠 |

| 3 | 御园 | 4万抵6万/5万抵8万 |

| 4 | 御栖湖 | 暂无优惠 |

| 5 | 融创海逸长洲 | 暂无优惠 |

| 6 | 大华锦绣海岸 | 暂无优惠 |

| 7 | 华润置地幸福 | 99折优惠,指定房源98折 |

| 8 | 金地V时代 | 暂无优惠 |

| 9 | 中庚当代艺术 | 10万抵一口价 |

| 10 | 万达体育新城 | 暂无优惠 |

辽公网安备21020202000599

辽公网安备21020202000599

您的姓名

您的姓名