季度总结

供求——楼市保持稳定,开发区、甘北区域为供销主力

2020年第三季度楼市稳定,各开发商开盘加推动作频繁,热点项目频频加推,新推入市148.89万平;可售量(七区可售量443.48万平,环比持平,同比下降18%)保持稳定;同时全市成交量环比上一季度呈稳定态势,其中开发区、甘北区域仍为供销主力(七区成交量147.54万平,环比上升1%,同比上升9%);分区域成交量来看,开发区(占比32%)、甘北(占比23%)、东部(占比14%);大连七区有效库存为1202.98万平,去化周期为28个月。

价格——受成交产品结构及成交集中低价区影响,季度均价环比小幅下滑

大连市七区三季度成交均价为15645元/平(受低价区域开发区,成交占比较大影响:成交占比32%,均价10826元/平;东部受入市住宅新品单价较高且成交表现突出影响,成交价格上涨显著;中心区域随着稀缺洋房清盘,均价逐渐回归;旅顺区域受低价项目入市及频频推出特价房影响,成交价格下降明显)环比下滑2%,同比上涨6%,其他区域价格保持相对平稳运行。

市场预测——整体市场热度仍好,局部热特征延续

随着市场回温不断巩固,三季度大连市整体市况稳定,热度仍好,局部热(开发区有货的高性价比个盘、甘北热点区域个盘)特征延续;预计下季度市场成交量价仍将保持稳健。土地方面,三季度大连市主城区土地在九月份集中入市。九月成功出让5宗商住用地,土拍市场掀起一波小高潮,尤其是对高新和甘井子区的市场热度将会带来一定的拉升,除了被刷新的地价,房价也将会不断被改写。

一、宏观市场动态分析

●政策法规

*央行:房地产基本恢复 商业银行对地产贷款占比降至25%

早些年商业银行对房地产行业新增贷款占各项贷款增量的比例曾高达43%、44%,这些年在相应的政策引导下,这个比例逐年下降,今年1-5月份占比已经降到25%”。

|

|

大连市人民政府办公室关于印发大连市进一步促进高校毕业生就业创业若干举措的通知

放开高校毕业生来连落户限制。50周岁以下博、硕研究生,45周岁以下普通高校(含高职院校)毕业生,可享受先落户后就业政策,本人及其配偶、未婚子女由落户地派出所办理落户手续。在国(境)外取得学历并经认定的留学回国人员,可按上述标准办理。符合住房保障申请条件的在我市就业或自主创业的博士、硕士和本科毕业生,租住住房的按规定分别给予2500元/月、1500元/月、1000元/月租房补贴,保障期3年;购买首套商品住房的按规定分别给予10万元、6万元、4万元购房补贴,补贴分3年发放。

财政部:1-7月房产税1663亿元 同比下降5.2%

1-7月累计,全国一般公共预算收入114725亿元,同比下降8.7%。其中,中央一般公共预算收入53575亿元,同比下降11.3%;地方一般公共预算本级收入61150亿元,同比下降6.2%。全国税收收入98509亿元,同比下降8.8%;非税收入16216亿元,同比下降7.7%。其中,土地和房地产相关税收中,契税3750亿元,同比增长1%;土地增值税3785亿元,同比下降5.4%;房产税1663亿元,同比下降5.2%。

|

|

70城房价

7月份,4个一线城市新建商品住宅销售价格环比上涨0.5%,涨幅比上月回落0.1个百分点。其中,广州领涨0.8%。二手住宅销售价格环比上涨0.7%,涨幅比上月回落0.3个百分点。其中,广州和深圳分别上涨1.6%和1.2%。31个二线城市新建商品住宅销售价格环比上涨0.5%,涨幅比上月回落0.4个百分点;二手住宅销售价格环比上涨0.5%。

关于开展2020年第一批新就业或自主创业高校毕业生住房保障受理工作的通知

具有全日制本科及以上学历,2018年1月1日以后毕业且申请之日距毕业未满5年的新就业或自主创业高校毕业生;与本市用人单位签订1年以上劳动合同(或无固定期限劳动合同),或提供自主创业的相关凭证;申请之日前,已在本市连续缴纳社会保险6个月以上;申请人在单位所在地区(中山区、西岗区、沙河口区、甘井子区和高新园区视同一个地区)没有产权住房(含公寓);用人单位出具同意发放补贴意见。

|

|

关于调整个人住房公积金贷款有关政策的通知

按照省住建厅关于审计整改的有关要求,为进一步规范个人住房公积金贷款政策,即日起取消原有“子女可以自己名义为已退休父母申请一次性公积金贷款,且不占用子女的公积金贷款额度”的规定。

●交通规划

大连太平湾合作创新区举行招商推介会

辽宁与招商局集团合作整合辽宁港口、建设太平湾合作创新区,是贯彻党中央“打造对外开放新前沿”要求的关键之举。我们将参照“前港—中区—后城”的蛇口模式,将太平湾打造成融“港产城创”于一体的东北亚“新蛇口”;将依托港口优势,坚持制造业与服务业双轮驱动、融合发展,共同打造太平湾临港制造基地和港航服务高地。进一步深化“放管服”改革,为每一个重大项目专门配备“项目管家”,提供全流程、全周期优质服务。

50亿产业园项目落户甘区新水泥路 总占地面积约40万平

项目拟建于大连市甘井子区新水泥路附近地块内,总占地面积约40万平方米,建设周期5年,产业部分投资约为50亿元。大连5G创智产业园区以“广电5G+应用场景”为特色,借力5G发展机会,塑造广电独特的内容优势,高效整合高新视频、智慧制造、文教娱乐、大数据、云计算等技术,培养和孵化本地化企业,建设立足辽宁、辐射东北、全国标杆的国家数字经济示范园区。

●城市规划与发展

金普新区首座国际五星级酒店,万达嘉华五星级酒店即将动工

全国第52座万达嘉华酒店即将进驻大连,金普新区将迎来第一家国际五星级酒店。此次即将动工的万达嘉华酒店,位于辽河西路东北大街交汇处,是万达广场73万平大型商务生态圈之上,继商场、金街、公寓、写字楼之后的又一崭新业态。周边配套云集、金融名企汇聚。紧邻轻轨站,近享路海空轨多维立体交通。近享自贸区、保税区、开发区三大板块红利。

小窑湾 宝能城128万㎡全能综合体

深圳宝能投资集团投资60亿元的大连宝能环球金融中心,在小窑湾国际商务区奠基。宝能城,128万㎡全能综合体,以366米大连第二高、金州第一高地标建筑为核心,涵盖购物中心、五星级酒店、甲级写字间、宝街旺铺、精装SOHO、滨海豪宅、山湾别墅等齐全业态。打造大连国际金融办公总部,加快推动大连金普新区和辽宁自贸区大连片区发展建设。

总投资27亿元!大华新材料国际创新中心开工建设

大华新材料国际创新中心项目总投资27亿元人民币,规划用地5万平方米,总建筑面积17万平方米,建设周期2年,大华新材料国际创新中心将以产业孵化和产业集聚为基础,以股权投资为招商模式,通过5G新材料产业链条构建新材料创新服务平台,技术创新研发基地和“双创”产业园区,计划5年内达到孵化企业500家,其中高新技术企业100家,20家瞪羚企业和5家独角兽企业,3家以上参股企业挂牌上市。力争获批国家级新型研发机构,实现销售收入30亿元以上,完成纳税3亿元,辐射带动产值上千亿规模,成为“创新资源集聚、组织运行开放、治理结构多元、产业发展引领”的综合性5G新材料产业集群和创新高地。

总投资约6亿元!又一国际品牌酒店将落户金石滩

金石滩温泉度假酒店一期由金石滩旅游集团投资建设,规划用地29568平方米,总建筑面积39713平方米,海南金都奥邦置业有限公司收购将对金石滩温泉度假酒店项目进行整体设计运营,按五星级酒店标准投资约4至5亿元完成酒店一期建设,并同时启动酒店二期相关配套建设。项目总体投资约为6亿元。

二、土地市场分析

●土地市场

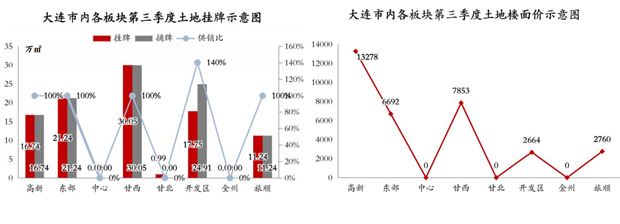

七月仅开发区和旅顺有摘挂牌商住土地,土地市场相对平淡;八月土地出现零成交;进入九月,大连市土拍市场掀起一波小高潮,整个九月份的土拍主要集中在了主城区,尤其是对高新区和甘井子区的市场热度将会带来一定的拉升,除了被刷新的地价,房价也将会不断被改写。

(数据来源:国有土地使用权交易中心)

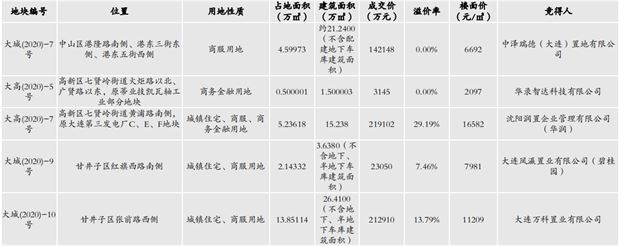

三季度,大连市主城区土地在九月份集中入市。九月成功出让5宗商住用地,总建筑面积为68.03万平,总成交金额为60.04亿元。碧桂园、万科、华润、华录与中泽瑞德各摘1宗土地。中泽瑞德(大连)置地有限公司底价摘得东港商服用地;华润首进高新园区,刷新板块土地楼面价;碧桂园再次进驻甘西西山板块;万科持续深耕甘西革镇堡。

数据来源:国有土地使用权交易中心

七月,开发区金石滩成交3宗商服地块,旅顺成交1宗住宅地块,2宗商服地块,其中旅顺的住宅地块由大连旅顺文化旅游集团有限公司100%控股的大连市旅顺口区宏泽房地产开发有限公司竞得,溢价率为14.19%;九月,旅顺成交1宗商服用地。

数据来源:国有土地使用权交易中心

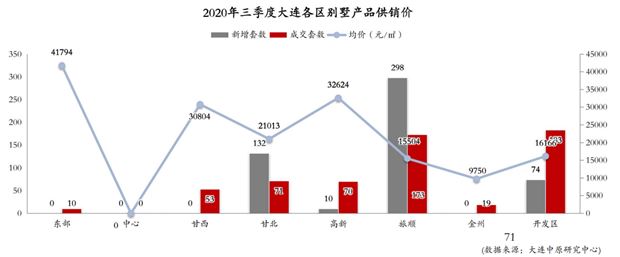

第三季度大连市内各区住宅及商服类土地共挂牌98.01万平,摘牌104.18万平,主要集中在高新、东部、甘西、开发区及旅顺板块,高新板块因推出核心区域较为稀缺的第三发电厂商住地块而拉高平均楼面价至13278元/平,占据季度各板块土地楼面价榜首。

数据来源:国有土地使用权交易中心

●标杆房企

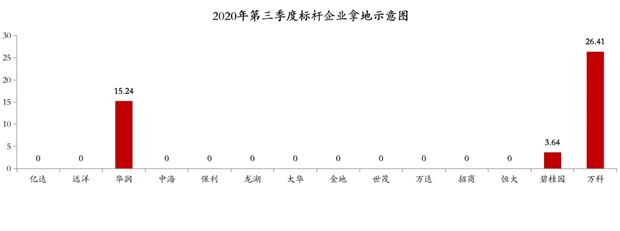

2020年第三季度,万科摘得26.41万平张前路西侧商住地块,拿地建面排名第一;华润摘得高新三发电地块,紧随其后;碧桂园摘得红旗西路南侧商住地块;其他标杆房企在本季度未摘地。

三、大连七区整体住宅市场分析

●大连七区2020年第三季度数据呈现

量稳价降,有效库存稳定波动

2020年三季度大连七区商品住宅成交金额230.82亿(环比下降2%,同比上升17%),总成交量147.54万平(环比上升1%,同比上升9%),成交均价15645元/平(环比下滑2%,同比上涨6%),有效库存为1202.98万平,去化周期为28个月。

●供销价分析

三季度成交量环比维持稳定,成交价格环比小幅下滑

2020年三季度大连七区可售量为443.48万平(环比持平,同比下降18%);成交量为147.54万平(环比上升1%,同比上升9%);成交均价为15645万元/平(环比下滑2%,同比上涨6%);从分区域成交量来看,开发区领跑,甘北、东部区域成交占比较高。

(数据来源:大连中原研究中心)

●存量分析

有效库存为1202.98万平,去化周期为28个月

截止到2020年9月,大连七区剩余量及存量之和高达1202.98万平,按近12月月均成交43.23万平计算,库存去化周期为28个月,环比上涨1个月,有效库存稳定波动。

四、大连七区细分区域分析

●高新区域综述

供销分析:本季度高新区可售量19.58万平,同比下降44.12%,环比下降8.08%;本季度高新区成交量13.44万平,同比下降13.46%,环比下降0.07%;受剩余量不足及7月疫情的影响,高新区域供销均降。

价格分析:成交价格为21416元/平,同比上涨20.99%,环比下降4.29%;本季度各项目特价促销活动频繁,区域成交均价小幅下降。

热点事件:悦泰拾光里入市,大华锦绣华城、中海云麓公馆、恒大云玺、万科翡翠春晓加推。

●供销价分析

2020年三季度高新区供销价均小幅下降

本季度高新区可售量19.58万平,同比下降44.12%,环比下降8.08%;本季度高新区成交量13.44万平,同比下降13.46%,环比下降0.07%;成交价格为21416元/平,同比上涨20.99%,环比下降 4.29%。

●产品分析

本季度三室产品为成交主力,区域主力均价为2-2.5万元/㎡

住宅主力成交面积集中在101-120平产品,占比23%;单价2-2.5万元/平成交占比*高,占比43%;总价200万以上的成交占比较高,占比48%;本季度三室产品成交占比56%。

●存量分析

高新区域市场有效存量为115.97万平,去化周期约29个月

高新区剩余量6.14万平,存量为109.83万平,按近12月月均成交3.98万平计算,狭义去化周期为29个月;预计下季度可入市量13.45万平。

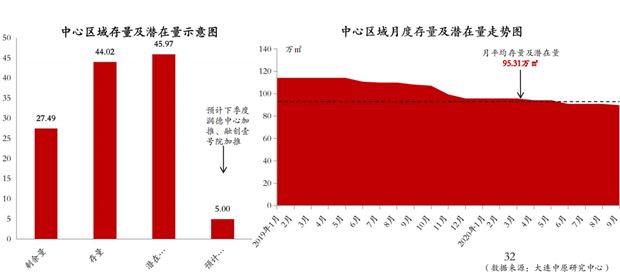

●中心区域综述

供销分析:第三季度中心区域可售量为31.74万平,环比下降20.03%,同比下降1.00%;成交量方面,以住宅产品成交为主,公寓产品为辅,成交量4.25万平,环比下降43.5%,同比上涨181.37%,区域新项目入市,成交量同比涨幅明显。

价格分析:第三季度住宅产品为区域主力,本月随着稀缺洋房清盘,均价逐渐回归,本季度整体均价22693元/平,环比下降5.55%,同比下降7.14%。

热点事件:润德中心9月26日盛大开盘,38-72平,住宅产品均价25500元/平,公寓产品均价17500元/平,精装交付。

●供销价分析

住宅产品支撑区域成交量,本月随着稀缺洋房清盘,均价逐渐回归

从区域季度数据来看,可售量为31.74万平,环比下降20.03%,同比下降1.00%;成交量为4.25万平,环比下降43.5%,同比上涨181.37%;均价为22693元/平,环比下降5.55%,同比下降7.14%。

●产品分析

本季度中心区域面积50平以下、单价25000-30000元/平、总价100万以下占比*高

本季度区域成交面积主要集中在50平以下,占比31%,成交单价主要集中在25000-30000元/平之间,占比38%,成交总价主要在100万以下,占比27%,成交户型三室,占比59%。

●存量分析

当前去化缓慢,有效库存去化需很长一段时间

公寓产品持续滞销,使得去化速度缓慢,有效库存去化周期较长。

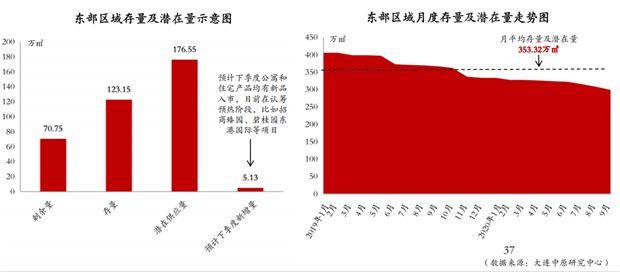

●东部区域综述

供销分析:本季度新增量约23.45万平,住宅产品为主;可售量为91.12万平,环比上升0.43%,同比下降16.83%,大面积住宅去化周期较长;成交量为20.38万平,环比下降11.61%,同比上升33.73%,在疫情影响的大环境下,客户购房热情未受到影响,预计下季度随着年末的到来,成交量将进一步扩大,均价小幅回稳。

价格分析:本季度成交均价受成交结构影响显著上涨,由于住宅新品的入市,其成交表现尤为突出,成交单价主要集中在25000-30000元/平,占比高达28%,其次是20000-21000元/平,占比18%,导致区域成交均价大幅度攀升至22225元/平,环比上升7.55%,同比下降2.10%。

热点事件:2020年8月25日,招商臻园一期开盘,推出(清水)住宅195平三室、230平四室、公寓156平三室产品,住宅:20000元/平起,均价21000元/平,公寓:15000元/平起,均价17500元/平。

●供销价分析

受高价住宅成交影响,均价攀升,成交量回落,但仍居于高位

从区域季度数据来看,可售量为91.12万平,环比上升0.43%,同比下降16.83%;成交量为20.38万平,环比下降11.61%,同比上升33.73%;均价为22225元/平,环比上升7.55%,同比下降2.10%,受疫情正面的影响,客户购房意识增强,住宅产品得到补给且成交表现突出,导致整体均价显著上涨。

●产品分析

东部区域面积121-140平、单价25000-30000以及20000-21000元/平、三室户型成交占比*高

本季度区域成交面积主要集中在121-140平,其次是81-90平;成交单价主要集中在25000-30000元/平,以住宅产品为主,其次是20000-21000元/平,以类住宅公寓为主;成交总价主要在401万以上,其次是351-400和261-280万;成交户型三室产品为绝对主力,占比49%。

●存量分析

季度新增23.45万平,住宅得到大量补给,剩余量以公寓为主

本季度剩余量70.75万平,有效库存193.90万平,预计年末区域整体去化速度会有所提升。

●甘西区域综述

供销分析:2020年三季度甘西市场整体成交量为8.04万平,同比下降14.94%,环比下降10.07%,成交量较上季度有所下滑,成交主要集中在保利和府、摩登公园、中海牧雲山等项目,区域其他项目成交表现一般;甘西区域可售量为17.09万平,同比下降31.30%,环比下降12.61%。

价格分析:本季度甘西区域成交均价为16209元/平,同比下滑8.17%,环比下滑0.91%;受热销项目单价较低及成交产品结构双重影响,导致区域整体均价环比微降。

热点事件:保利和府、摩登公园项目频频加推、中海阅麓山实景示范区开放。

●供销价分析

本季度成交量同比环比均有所下滑,成交均价环比小幅微降

本季度甘西区域成交量下降严重,成交量8.04万平,同比下降14.94%,环比下降10.07%;可售量为17.09万平,同比下降31.30%,环比下降12.61%;三季度均价16209元/平,同比下降8.17%,环比下降0.91%。

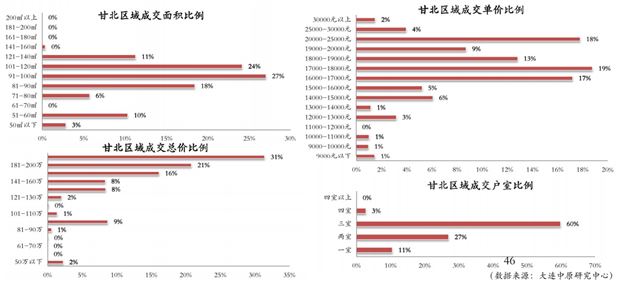

●产品分析

本季度甘西区域面积81-90平、单价10000-11000元/平、总价81-90万之间、三室户型成交占比*高

主力成交面积集中在81-90平产品,占比43%,单价以9000-11000元/平产品为主,占比45%,成交总价集中在81-90万元、141-160万元,分别占比21%、19%,区域三室产品为成交主力,占比62%。

●存量分析

有效存量不足,现阶段货量狭义去化周期约21个月

本季度区域剩余量为9.05万平;区域剩余量及存量之和为46.12万平,按近12个月平均成交2.24万平计算,可供消化21个月;预计下季度甘西区域新增量为4.50万平。

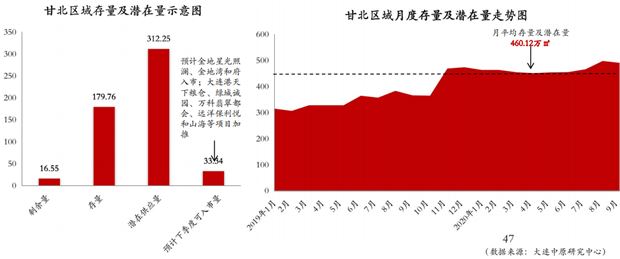

●甘北区域综述

供销分析: 本季度甘北区域成交量为33.65万平,环比上涨20.74%,同比上涨8.30%;可售量为50.20万平,环比上涨35.09%,同比下降3.18%;由于疫情影响逐渐弱化,供销量稳步上涨。

价格分析:本季度成交均价为18718元/平,环比下降1.72%,同比上涨8.60%;由于疫情影响,各项目为保证成交量,产品价格波动较小,销售均价维持稳定。

热点事件:大华公园世家、绿城诚园、招商公园1872、万达体育新城、中海公园上城、万科和风明月、远洋保利悦和山海、恒大港湾、天下粮仓、中海万锦公馆等项目加推。

●供销价分析

供销稳步上升,销售均价持平

本季度甘北区域成交量为33.65万平,环比上涨20.74%,同比上涨8.30%;本季度成交均价为18718元/平,环比下降1.72%,同比上涨8.60%;可售量为50.20万平,环比上涨35.09%,同比下降3.18%。

●产品分析

成交结构集中在百平左右三室产品

成交面积集中在91-100平,占比27%;总价段以200万以上为主,占比31%;单价段集中在17000-18000元/平占比19%;三室产品成交占比60%。

●存量分析

潜在量充足,下季度将继续大幅度补货

区域剩余量及存量之和达196.31万平,按近12月平均成交8.53万平计算,可供去化24个月;预计下季度甘北区域将继续补货,新增量约33.34万平。

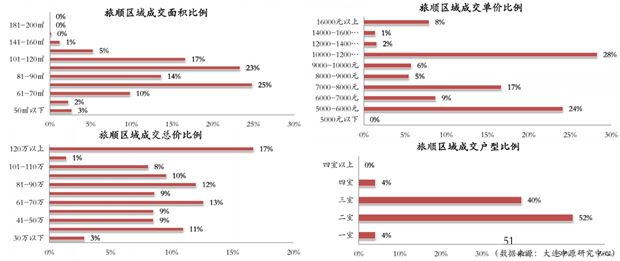

●旅顺区域综述

供销分析:三季度,区域供销较稳定,花溪镇二期、亿达橘郡印象、华发山庄项目先后入市,多个项目加推新品,季度可售量为44.64万平;季度成交10.34万平,主要集中在新城区板块几大品牌开发商项目和开发区板块项目,同比环比均有不同程度的上涨。

价格分析:第三季度成交均价为9524元/平,同比上涨0.94%,环比下降10.52%,开发区板块低价项目成交较好,且陆续有新城区项目推出特价房,致使区域季度均价跌至万元以下。

热点事件:花溪镇二期、亿达橘郡印象、华发山庄项目入市。

●供销价分析

供销同比环比齐降,成交均价环比下滑

2020年第三季度,区域市场供销稳定,花溪镇二期、亿达橘郡印象、华发山庄项目先后入市,多个项目加推新品,季度可售量为44.64万平,同比下降12.74%,环比微降1.26%;季度成交量为10.34万平,同比上涨6.60%,环比微涨0.58%;受成交产品影响,季度成交均价为9524元/平,同比上涨0.94%,环比下降10.52%。

●产品分析

成交单价以10000-12000元/平和5000-6000元/平为主,成交总价120万以上占比*大,二室刚需户型成交过半

旅顺客户需求面积段以71-80平为主,占比25%,91-100平次之,占比23%;单价以10000-12000元/平为主,占比28%;成交总价段以120万以上为主,占比17%,61-70万占比次之;二室为主力需求户室,占比52%。

●存量分析

有效存量去化速度缓慢

目前旅顺市场剩余量为34.30万平,存量为102.98万平,潜在供应量为206.43万平,有效存量去化周期为51个月,预计第四季度世达名城、恒大世纪文化城入市。

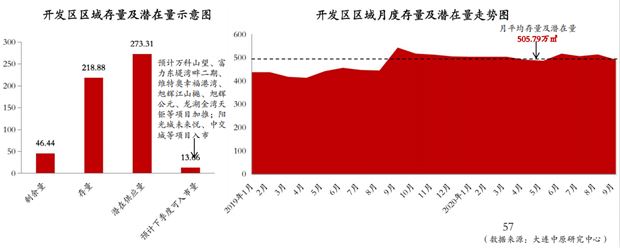

●开发区域综述

供销分析:2020年第三季度开发区可售量为92.88万平,环比上涨2.22%,同比下降22.73%;成交量为46.43万平,环比上涨4.95%,同比上涨12.86%;小窑湾区域项目和海逸长洲项目热卖,进一步拉升了区域成交量。

价格分析:成交均价10826元/平,环比下降0.29%,同比上涨2.33%,变化不大,价格基本稳定。

热点事件:金科金弘基集美郡、光伸玺樾、旭辉江山樾等加推;维特奥幸福港湾二期、融创海逸长洲5期、德泰人才公园等项目入市。

●供销价分析

成交量和均价基本稳定,区域市场热度不减

2020年第三季度开发区可售量为92.88万平,环比上涨2.22%,同比下降22.73%;成交量为46.43万平,环比上涨4.95%,同比上涨12.86%;成交均价10826元/平,环比下降0.29%,同比上涨2.33%。

●产品分析

81-90平产品为开发区成交主力,单价8001-9000元/平占比*高

住宅主力成交面积为81-90平,占比36%;单价集中在8001-14000元/平,占比为86%,其中8001-9000元/平,占比*高为28%;总价集中在101-120万,为31%;二室和三室产品比例*高,占比91%,其中三室产品*高占比47%。

●存量分析

第三季度市场热度不减

开发区剩余量46.44万平,存量为218.88万平,有效库存265.32万平,去化周期21个月;预计万科山望、富力东堤湾畔二期、维特奥幸福港湾、旭辉江山樾、旭辉公元、龙湖金湾天钜等项目加推;阳光城未来悦、中交城等项目入市,共计13.66万平。

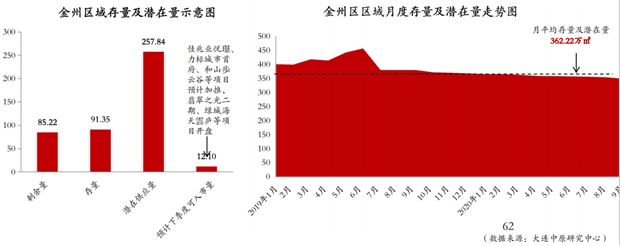

●金州区域综述

供销分析:2020年第三季度金州可售量下降至96.23万平,环比下降1.27%,同比下降18.64%;成交量为11.01万平,环比上升4.96%,同比下降7.40%;目前金州区域成交量和成交均价在稳步上升,但区域市场热度不够,去化效果并不理想。

价格分析:本季度成交均价9973元/平,环比上升1.85%,同比上升7.66%。

热点事件: 和山歩云谷开盘;力标城市首府、佳兆业悦璟等项目加推。

●供销价分析

成交量和成交均价稳步上涨,区域热度相对较低

金州第三季度,区域新增9.25万平,可售量下降至96.23万平,环比下降1.27%,同比下降18.64%;成交量为11.01万平,环比上升4.96%,同比下降7.40%;成交均价9973元/平,环比上升1.85%,同比上升7.66%。

●产品分析

三季度金州单价8000-10000元/平、总价80-90万成交占比*高、三室为主力

成交面积集中在81-90平和91-100平,分别占比为29%和31%;成交总价集中在80-90万,占比为44%;而成交单价则集中在8000-9000元/平和9000-10000元/平,占比分别为38%和46%;成交产品户型以三室为主,占比为62%,以刚改产品为绝对主力。

●存量分析

金州区域库存去化速度缓慢

金州区域有效存量为176.57万平,去化速度缓慢,按照近12个月的去化速度,未来有效存量去化周期约47个月;预计下季度佳兆业悦璟、力标城市首府、和山步云谷等项目预计加推,翡翠之光二期、绿城海天雲庐等项目开盘,入市量约12.10万平。

五、大连公寓、别墅市场分析

●公寓综述

供销分析:2020年三季度大连七区公寓产品可售量66.53万平,环比下降17.31%,同比下降26.44%;成交量13.91万平,环比下降26.83%,同比上升10.22%。公寓产品新增量较少,市场热度降低。本季度甘北区域、高新区域、东部区域、开发区和中心区域分别新增470套、122套、121套、100套和72套。

价格分析:2020年三季度大连公寓市场总体成交均价17970元/平,环比上升4.86%,同比上升23.41%。

热点事件:远洋时代海、招商臻园、保利金地湖光山语等项目开盘;亿达河口湾、远洋时代海、万科天地、润德中心等项目加推。

●供销价分析

量降价升,新增供应不足

2020年三季度大连公寓产品可售量66.53万平,环比下降17.31%,同比下降26.44%;成交量13.91万平,环比下降26.83%,同比上升10.22%;成交均价17970元/平,环比上升4.86%,同比上升23.41%;公寓产品新增量不足导致可售量下降。

●区域供销价分析

三季度东部区域成交量和成交均价领跑全市

三季度大连公寓产品新增供应885套,成交1771套,东部成交套数居首位,成交872套,甘北区域紧随其后成交387套;东部区域成交均价19396元/平为全市公寓*高价,其次为中心区域16649元/平。

●产品分析

三季度公寓以小面积低总价产品为主

2020年三季度大连公寓市场以50平以下小面积为主,占比39%;成交总价主要集中在70万以下,占比35%。

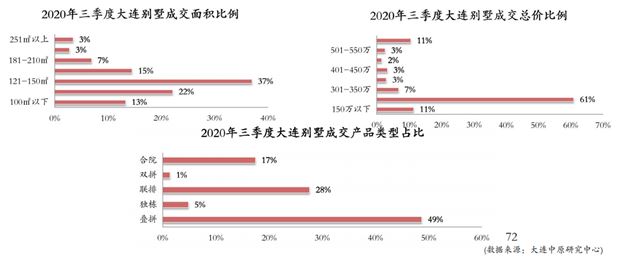

●别墅综述

供销分析:2020年第三季度大连别墅市场新增514套;可售量为60.78万平,环比下降3.94%,同比下降12.28%;成交量环比下降8.08%,同比上涨12.97%,为8.19万平;远郊小面积、低总价产品为市场成交主力,叠拼和联排产品*受客户青睐。

价格分析:本季度万科金地和风明月热销,拉升了均价,成交均价为21160元/平,环比上涨5.08%,同比上涨5.12%;150平以下小面积产品占72%;成交总价集中300万以下。

热点事件:万科金地和风明月商墅、富力东堤湾畔叠拼和华发山庄别墅产品入市;光伸玺樾、春暖花开、御河尚院等项目加推。

●供销价分析

成交量小幅下降,均价小幅上涨

2020年第三季度别墅市场可售量为60.78万平,环比下降3.94%,同比下降12.28%;成交量环比下降8.08%,同比上涨12.97%,为8.19万平;成交均价为21160元/平,环比上涨5.08%,同比上涨5.12%。

●区域供销价分析

远郊低总价产品为三季度成交主力

全市别墅新增集中在8、9月;三季度供应514套,其中万科金地和风明月推出98套,华发山庄推出298套;三季度共成交579套,环比下降11.32%,同比上涨7.82%;甘北万科金地和风明月、开发区春暖花开,旅顺春风十里和山麓春秋等项目成交情况较好。

●产品分析

成交产品中联排和叠拼产品占77%,总价集中在300万以下

150平以下小面积产品为市场主流,占72%,其中121-150平产品占比*高,为37%;成交总价集中300万以下,其中151-300万占比61%;叠拼产品占49%,联排产品占比28%。远郊小面积、低总价产品受客户青睐。

数据来源:大连中原研究中心

| 排名 | 区域 | 楼盘名称 | 动态 |

|---|---|---|---|

| 1 | 金州 | 德泰·爱尚海 | 2 |

| 2 | 中山 | 虎滩悦府 | 27 |

| 3 | 甘井子 | 大华紫悦府 | 38 |

| 4 | 甘井子 | 新星瑾上 | 30 |

| 5 | 高新 | 绿城·山与墅 | 2 |

| 6 | 中山 | 碧桂园·天铂 | 16 |

| 7 | 开发区 | 吉祥e家·彼 | 7 |

| 8 | 沙河口 | 星海之上 | 26 |

| 9 | 中山 | 悦泰·中南锦 | 4 |

| 10 | 中山 | 恒大时代峯汇 | 4 |

| 排名 | 区域 | 楼盘名称 | 动态 |

|---|---|---|---|

| 1 | 中山 | 保利·东港天 | 30 |

| 2 | 甘井子 | 绿城海上明月 | 55 |

| 3 | 金州 | 德泰·爱尚海 | 2 |

| 4 | 甘井子 | 大华锦绣海岸 | 64 |

| 5 | 甘井子 | 中海·阅麓山 | 41 |

| 6 | 中山 | 首开国风华韵 | 44 |

| 7 | 中山 | 绿城·海韵晓 | 27 |

| 8 | 开发区 | 万科理想之光 | 48 |

| 9 | 中山 | 虎滩悦府 | 27 |

| 10 | 甘井子 | 大华紫悦府 | 38 |

| 序号 | 楼盘名称 | 优惠 |

|---|---|---|

| 1 | 保利天禧 | 认购享99折优惠 |

| 2 | 中海云麓公馆 | 暂无优惠 |

| 3 | 大华锦绣海岸 | 暂无优惠 |

| 4 | 融创海逸长洲 | 暂无优惠 |

| 5 | 中铁春风十里 | 暂无优惠 |

| 6 | 万达体育新城 | 暂无优惠 |

| 7 | 中庚当代艺术 | 10万抵一口价 |

| 8 | 大连金石滩鲁 | 全款98折,贷款99折 |

| 9 | 大华公园世家 | 认购优惠800元/平 |

| 10 | 御园 | 4万抵6万/5万抵8万 |

辽公网安备21020202000599

辽公网安备21020202000599

您的姓名

您的姓名