2019上半年,大连市场品牌化进程进入进阶阶段,在全市整体销量下滑的情况下,前十品牌房企销量却不降反升,销额占全市整体近六成;各品牌房企差距逐渐变小,龙湖、中海 、保利等中坚力量进步明显;房企一季度大部分时间动作缓慢,普遍持总结和观望的态势,一季度末起,推广、节点、推盘显著增加,楼市变活跃,但价格一路上涨,阻碍部分客户购房,也导致多数房企未完成既定半年任务。

从二季度中旬开始,特价冲量现象增加;中海、华润等房企去年业绩飘红,但华润面临土储不足的困境,而中海则着眼全域布局,深耕大连,遂于上半年频繁独立参拍,并收获颇丰;以万科、恒大为首的房企则将目光主要瞄向成本相对较小的二手地/项目上。

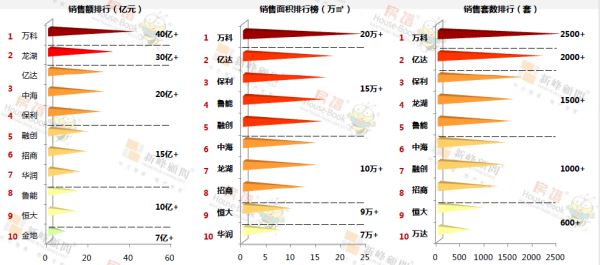

2019上半年前十房企总销额228.65亿,同比增长21%;2019上半年前十房企销额占全市57%,同比增长21个百分点。

2019上半年前十房企销售面积147.9万㎡,同比增长14%;2019上半年前十房企销售面积占全市56%,同比增长22个百分点。

2019上半年前十房企共销售15117套,同比增长21%;2019上半年前十房企销售套数占全市57%,同比增长24个百分点。

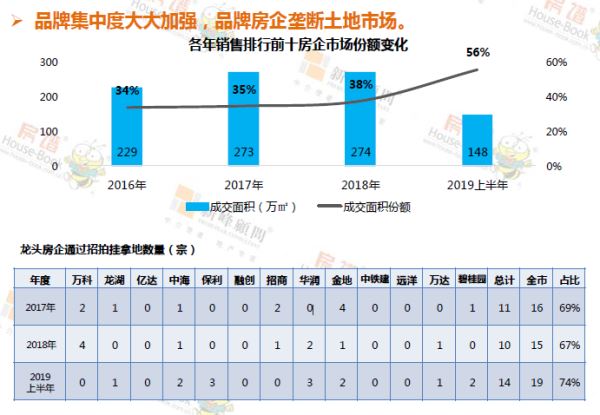

品牌集中度大大加强,品牌房企垄断土地市场。

近三年,大连前十房企销售面积所占市场份额稳定在35%左右,逐年微幅上涨。至2019上半年,占比猛增至56%,品牌集中度达到历史峰值。2019上半年销售前十房企,有9个为全国知名品牌房企。品牌房企储备项目众多,品牌、物业、产品、附加值、*潜力等优势被客户重视,并已成为大多数客户购房首选。

2019年上半年,土地政策放宽,房企拿地成本降低,土地供应及成交均增加,流拍现象得到抑制。龙头房企拿地份额继续增长,纵观整体市场,外来品牌房企几乎垄断土地市场,大连土地市场迎来军阀混战期。

品牌房企上半年表现总结

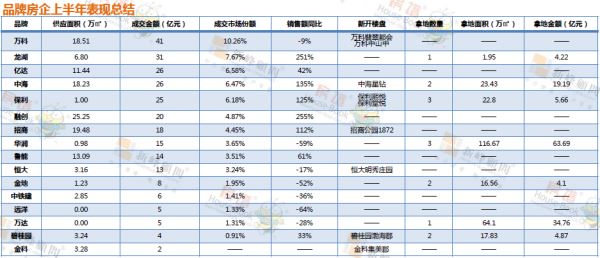

2019上半年,新增供应主要出自销售额前七的品牌房企中,万科是唯一成交市场份额超10%的房企,在售项目*多。

融创和龙湖销售额同比涨幅超250%,前者主耕开发区,后者专注高新区;中海、保利、招商均至少三盘联动,涨幅超100%;远洋、华润、金地深度缺货。

华润是土地市场*大赢家,拿地数量、面积、金额均排第一;中海(两宗甘区高溢价优质地)、保利(并列拿地数量第一)表现同样抢眼。

上半年共8个品牌新项目入市,出自金、中、甘三区,万科和保利各占两席;下半年将形成甘、金两区互相竞逐的态势。

来源:新峰&房谱

| 排名 | 区域 | 楼盘名称 | 动态 |

|---|---|---|---|

| 1 | 金州 | 德泰·爱尚海 | 2 |

| 2 | 中山 | 虎滩悦府 | 24 |

| 3 | 甘井子 | 大华紫悦府 | 34 |

| 4 | 甘井子 | 新星瑾上 | 26 |

| 5 | 中山 | 碧桂园·天铂 | 13 |

| 6 | 高新 | 绿城·山与墅 | 2 |

| 7 | 开发区 | 吉祥e家·彼 | 7 |

| 8 | 沙河口 | 星海之上 | 22 |

| 9 | 中山 | 悦泰·中南锦 | 4 |

| 10 | 中山 | 恒大时代峯汇 | 4 |

| 排名 | 区域 | 楼盘名称 | 动态 |

|---|---|---|---|

| 1 | 中山 | 保利·东港天 | 27 |

| 2 | 甘井子 | 绿城海上明月 | 52 |

| 3 | 金州 | 德泰·爱尚海 | 2 |

| 4 | 甘井子 | 大华锦绣海岸 | 60 |

| 5 | 甘井子 | 中海·阅麓山 | 37 |

| 6 | 中山 | 首开国风华韵 | 43 |

| 7 | 中山 | 绿城·海韵晓 | 26 |

| 8 | 开发区 | 万科理想之光 | 43 |

| 9 | 中山 | 虎滩悦府 | 24 |

| 10 | 甘井子 | 大华紫悦府 | 34 |

| 序号 | 楼盘名称 | 优惠 |

|---|---|---|

| 1 | 大华锦绣海岸 | 暂无优惠 |

| 2 | 融创海逸长洲 | 暂无优惠 |

| 3 | 中铁春风十里 | 暂无优惠 |

| 4 | 御栖湖 | 暂无优惠 |

| 5 | 保利天禧 | 认购享99折优惠 |

| 6 | 华润置地幸福 | 99折优惠,指定房源98折 |

| 7 | 星光耀 | 全款97折,贷款98折 |

| 8 | 大华公园世家 | 认购优惠800元/平 |

| 9 | 万达体育新城 | 暂无优惠 |

| 10 | 龙湖金湾天鉅 | 当天认购99折 按时签约99折 |

辽公网安备21020202000599

辽公网安备21020202000599

您的姓名

您的姓名