2019年,在全国楼市“稳”字当先的大背景下,青岛楼市也进入了整体高位盘整时期。

2019年政策回顾

通过4大关键词归纳总结2019年青岛政策变化,整体归纳为:始终坚持国家宏观调控政策,以“稳”为主,因城施策,稳中趋松推动房产良性发展。

2019年主基调:“稳字当先”坚持房住不炒,落实因城施策,不将房地产作为短期刺激经济的手段。

1 月,习近平在省部级主要领导干部坚持底线思维着力防范化解重大风险专题研讨班开班式上提出,稳妥实施房地产市场平稳健康发展长效机制方案。

4月份中央政治局会议重申“房住不炒”,落实好一城一策、因城施策,保持政策的连续性和稳定性,进而落实稳地价、稳房价、稳预期的长期调控目标。

7月份中央政治局会议首提“不将房地产作为短期刺激经济的手段,这意味着,房价仍是不能碰的红线,城市房价也是决策层监管房地产市场的重要信号;

12月份中央经济工作会议重申“坚持房住不炒的定位,全面落实因城施策,稳地价、稳房价、稳预期的长效机制”促进房地产市场平稳健康发展。

青岛住房补贴:有利于促进青岛人才引进,形成人才聚集效应,进一步提高外来人才住房需求,促进房地产发展。

青岛住房补贴首次扩大到本科生

3月5日,青岛市出台《关于印发〈青岛市青年人才在青创新创业一次性安家费审核发放实施细则(试行〉的通知》和《关于印发〈青岛市高校毕业生在青就业住房补贴审核发放实施细则(试行)〉的通知》,给予硕士、博士研究生发放一次性安家费,博士研究生每人15万元,硕士研究生每人10万元;住房补贴对象首次扩大到本科生,其中本科毕业生补贴500元/月,硕士研究生800元/月,博士研究生1200元/月。以上两项政策均自4月1日起试行,实行网上自行申报。

影响:

随着人口红利的褪去,和城镇化进程的进一步发展,高端人才的争夺战越战越烈。今年以来青岛引才聚才全年数字约为25万人。

特别值得注意的是,这近25万人才中,本科及以上学历人才占了约三分之一。

这意味着青岛已经成功吸引了青年才俊的关注,越来越多的年轻人“看好”青岛,从五湖四海向青岛涌来。

高新区摇号取消:让青岛更多的投资投机客退场,抑制炒房行为,将更多的房源留给刚需客户,同时规范了高新区的房地产市场。

影响:

之于青岛:坚持:房住不炒,抑制炒房行为,给予刚需客户更多的选房机会。

之于高新区:有助于抑制高新区因超高的区域热度而引发茶水费、炒号卖号等不规范销售行为,利于规范房地产市场。

积分入学政策:让青岛人口外溢更加明显,利于各区域人口的均衡发展;同时有利于缓解高新区的入户压力,对于人才引进是一大利好。

“积分入学”,指以积分排名方式安排外来流动人员入户、子女入读公校,进一步推动公共服务均等化。

2018年12月17日,红岛经济区官方网站公布《红岛经济区义务*阶段公办*积分入学暂行办法》,并于当日开始执行,有效期至2020年8月31日。

之于青岛:政策的实施减少青岛“扎堆”置业的现象,让高新区成为主要的“外溢” 区域,利于青岛各区域置业人口均衡发展。

之于高新区:高新区产业云集,政策的落实有利于高新区吸纳人才、缓解高新区入户人数激增带来的压力以及建立公开透明的公办*入学机制都有着积极的促进作用。

LDR政策:房贷利率与LPR挂钩,有利于后续利率市场化,短期看,贷款成本降低,房企再遇改革期。

8月16日,国常会提出改革完善贷款市场报价利率形成机制。8月17日上午,中国人民银行公告称,8月20日将首次发布新的LPR(贷款市场报价利率)形成机制,推动降低实体经济融资成本。

12月28日上午,中国人民银行发布《中国人民银行公告 〔2019〕第30号》,自2020年1月1日起,各金融机构不得签订参考贷款基准利率定价的浮动利率贷款合同。

自2020年 3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式,转换为 以LPR为定价基准加点形成(加点可为负值)。商业性个人住房贷款的加点数值,应等于原合同*近的执行利率水平与 2019年12月发布的相应期限LPR的差值。

新型企业购房政策:宽松的人才购房限制,有利于驱动客户置业热情,助力房产发展

2019年10月下旬,西海岸发布了企业型人才购房新政:

(1)甲级以上医疗机构单位;

(2)科研机构;

(3)高等院校;

(4)高新技术企业(工信局要名单);

(5)增补经济类企业(发改局要名单)与企业已经签订一年以上劳动合同且入一个月以上社保(只有*保险即可)即可在西海岸购房。注:以上单位员工购买以家庭为单位,企业提出申请,不针对个人。

2019年12月中旬,城阳、高新区发布了企业型人才购房新政:

(1)中专及以上学历;

(2)城阳区无房;

(3)与公司签订劳动合同满一年以上;

(4)在城阳区缴纳社保满一个月;

注:

(1)夫妻双方只需一方满足以上条件即可;

(2)购房无指定小区;

(3)均以市场价出售;

(4)购房可以落户。

2019大数据回顾

土地市场

自2015年经历去库存国家宏观调控之后,至2019年土地供销量价整体呈现上升趋势,土地市场活跃。其中2019年纯住宅用地成交减少,工业用地成交增多,意味着单一的住宅开发也许不再成为市场主流,开始向“住宅+”的开发模式过度。

2015年响应去库存宏观调控,该年供应锐减,2015年后至2019年全市供应商住土地呈上升趋势,2019年达*高,为3195万㎡,同比上涨4.51%;供应与成交基本呈正比关系,供应越大,成交越高,2019年成交土地为近6年*高,为2914万㎡,同比上涨13.26%;楼面地价整体呈现上涨趋势,2019年平均楼面地价达近8年*高,为3324元/㎡,同比上涨25.48%;

2019年工业用地占比较大,为36%,纯住宅用地占比相对较大为19% ,其他类型用地相对较为均衡在15%左右。

2019年土地溢价率较低,*高达11%,开发商拿地区域理性化。

2019年土地成交溢价率为近8那年*低,为1%,2019年91%的企业拿地溢价率为0,说明2019年开发商拿地相对理性;

2019年各区土地溢价率*高为莱西市达11%,其次四方区溢价率较高为8%,高新区溢价率较低为2%,黄岛区(含胶南)溢价率低为1%,其他区域土地溢价率均为0。

远郊区(即墨、胶州)为热点供销区域,其次为西城及北城城区(黄岛、城阳、高新区)为供销热点区域,远郊区(胶州、即墨)楼面价较辅城区(黄岛、城阳、高新区)低约1200元/㎡。

住宅市场

商品住宅供应及均价呈上涨趋势,成交面积小幅波动,2019年成交面积同比去年下降6.3%

供应面积:2012年至2019年商品住宅的供应面积呈上升趋势,2019年达供应*高为1912㎡,同比上涨19%;

成交面积:成交存在小幅波动,一般维持在800-1700㎡,自2016年后整体呈现下降趋势,2019年成交*少为1396㎡,同比下降6.3%;

成交均价:成交均价整体呈上涨趋势,2019年达近8年*高,为14292元/㎡,同比上涨6%。

2019年商品住宅供销量价整体趋于稳定,市场始终保持向好发展。

供应面积:2019年上半年 供应量较少,自2019年6月后,每月商品住宅供应量达150万㎡/月以上,供应稳步趋增;

成交面积:除2019年1-2月份成交惨淡,3-12月份成交相对稳定,成交面积一般维持在110万㎡/月以上;

成交均价:2019年全年成交均价存在小幅波动,基本维持在13500-1500元/㎡。

2019年商品房住宅存量约1800万㎡,去化周期约15个月,去化压力大。

成交均价:2016年库存量开始下降,至2018年9月将之*低,约800万㎡,2018年9月后商品住宅库存量开始上涨,至2019年末达到*高,约为1800万㎡。

按照2019年月均去化116.53万㎡/月的月均去化计算,2019年末商品住宅存量的去化周期约15个月。

各板块及各区域内供销整体呈现供大于求,以胶南、胶州等区域为供求热点开发区域。

板块供销走势:整体供大于求,西城区、近郊区供销旺盛,其次北城区供销相对旺盛,主城区供销较少,活跃度低,但以主城区价格*高,达27361元/㎡;

青岛各区供销走势:整体供大于求,2019年以胶南市、胶州市供销*为网旺盛,其次即墨、黄岛、高新、城阳供销相对旺盛,且供销旺盛区域内成交价格相对较低。

商品住宅需求以高层、中高层、小高层及洋房类产品业态需求为主,置业面积以110-150㎡首改、改善面积为主,说明客户更为看中性价比,青岛已经逐步转型为改善置业时代。

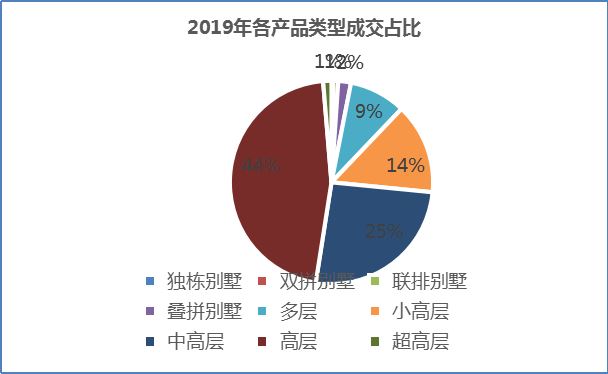

产品类型成交占比:2019年高层成交*多,为44%,中高层成交次之,占比为25%,小高层次之,占比为14%,再其次为多层,占比为9%,其他产品成交较少;

产品面积段需求占比:以110-130㎡需求*大,占比为48%,其次130-150㎡需求占比较大,占比为25%,其他面积段需求较少。

从2019与2018年住宅销售额排名分析,2019年住宅销售额排名前十项目所实现的销售额均大于2018年住宅销售额同位次排名项目。2018与2019年销售额前十排名基本为大企业及大体量项目。

公寓市场

短期内公寓价格及销量回落,说明去化难度较大,存量及去化周期不断缩小,说明公寓市场开始向好,但目前公寓销售仍为去库存阶段。

公寓供销量价:整体供大于求,2012-2013供销上涨,2014-2016年供销量价下降,2017-2019年供应上涨至*高,为114.9万㎡,但价格与销售量呈下降趋势,2019年销售量同比下降28.8%,价格同比下降6.6%。

公寓存量:整体呈现下降趋势,去化周期不断缩小,至2019年去化周期达27个月。

青岛市内主城区少供应,高价区域,库存一般;西城区(黄岛、原胶南)及北城区(主要为城阳区)供应较大,供大于求现象明显,库存大及去化周期长。

19年公寓供销走势:除市南区、李沧区、平度市等区域无公寓供应或者少供应外,其他各区市呈现公寓供大于求,成交均价以市内四区价格高,市南区*高单价约达28000元/㎡,其次西城区及北城区较高,近郊及远郊区价格低。

19年公寓库存分布:西城区(黄岛、胶南)北城区(主要城阳区)存量大,去化周期长,主城区以市南存量*高,其他区相对较好。

办公市场

办公市场开始趋于优化,销售向好发展,但是去化周期达93个月,去化压力大,目前为去库存阶段。

办公供销量价:2012-2019年整体呈现供大于求,2019年办公市场供销基本平衡,价格呈现小幅波动,2019年较2018年同比下降4.1%。

办公存量:整体呈现下降趋势,库存缩小,去化周期降至93个月。

青岛办公供应集中、库存量大及去化周期长的区域主要为北城区(城阳、高新区)及近郊(主要即墨区),北城区及近郊区竞争压力大。

19年办公供销走势:2019年办公供应主要集中在城阳区、高新区、即墨区三个区域,黄岛、胶南、胶州、平度等区域少量供应,主城区仅四方区有少量供应,价格仍以市内四区高,市南*高约达27000元/㎡,其次以西城区及北城区价格较高,远郊及近郊价格低;

19年办公库存分布:库存以高新区*高达78.9万㎡,其次城阳及高新区存量*大,约35万㎡,再其次胶南存量约30万㎡,黄岛约26万㎡,主城区以市北区存量*高约达23万㎡,其他区域存量较少,去化周期短。

商业市场

商业市场整体销售较为平稳,价格整体上扬,但是去化周期达33个月,去化压力大,目前为去库存阶段。

商业供销量价:2012-2019年整体呈现供大于求,2017-2019年供销比逐渐缩小,2016年后供应减少,销售量基本稳定,2019年价格小幅下降,同比下降13.6%;

商业存量:整体呈现下降趋势,库存缩小,去化周期降至33个月。

商业市场需求整体较为旺盛,以北城区(主要城阳区)、西城区(黄岛、胶南)及近郊区(即墨、胶州)库存*大,竞争*激烈。

19年商业供销走势:除黄岛区、城阳区、即墨区、平度市外,2019年其他各区商业基本呈现“供小于求”现象,青岛主城区及胶南、高新区、莱西市表现明显,价格以青岛市内四区高,市南*高达近40000元/㎡,其次西城区及北城区价格较高;

19年商业库存分布:库存以城阳区*高,约达111万㎡,其次胶南市库存较高约81万㎡,即墨、胶州、黄岛库存均较大,分别为65万㎡、73万㎡、51万㎡,其他区域库存相对较小。

房企投资发展变化

2019年首进青岛品牌房企仅众安和华侨城两家,均借助自身资源优势,以产业勾地的方式进驻。

2019年在行业增速放缓的大背景下,为防范市场风险,房企总战略以谨慎求稳为主。

自2018年下半年,房地产市场步入调整期,房企去化和回款承压。今年以来,市场不确定性延续,在政策调控持续、行业增速放缓的背景下,为适应市场调整、防范市场风险冲击,房企总体战略仍以谨慎求稳为主。

2019年,在中央强调房地产市场维稳发展、调控监管趋于常态,同时行业增速放缓、市场热度降温的背景下,房企在业绩目标的制定上普遍趋于谨慎,房企整体的目标增速放缓。

2019年面对时代发展和行业变革,产品力成为越来越多房企增强竞争力的有力武器。

融创快速布局,销售额远超其他房企,蝉联岛城榜首;龙湖在售项目较多,销售额位居第二。

华润万科等公寓大盘项目网签,分居榜单一二位。

山东高速凭借西海岸中心项目整售,在销售套数、销售面积、销售金额均位于榜首。

商业市场中,万科地产位居套数面积金额三项维度的榜首房企。

截至2019年末岛城房企中融创的土地储备*为丰厚,融创、金茂、海尔、和达、龙湖2019年拿地超百万方。

当前重点房企的储备项目以辅城区:西海岸、城阳、高新区、即墨及部分近郊区居多,万科、 海信预计2020年将多项目集中迸发。

2020年房产预测

坚持房主不炒主基调,因城实策,定向微调,稳中趋松。

主基调:

——2020年前中央经济工作会议定下2020年基调:房地产主线由“因城施策、分类指导”细化为“城市更新、存量房改造、发展租赁用房”和“实施因城施策、三稳”并重,突出稳字当头。

定向调控表现:

西海岸、城阳、高新区新型人才购房政策出台

LPR政策出台执行

结合当前环境形势:

1月24日-1月28日各大项目售楼处相继关闭,线下营销渠道被堵,全国房企卖房受阻,回款高度承压

2019年底返乡置业热潮错失

疫情重创中国经济,各大型房企机构募捐,房产销售长期受阻,现金流流转将面临难题

开发商拿地更加趋于理性,辅城及近郊区为拿地热点区域,底价成交或定向出售成为土地交易主流

库存销售:

办公、商业、公寓目前已进入存量销售时期,销售难度大

2019年住宅存量达1800万㎡,去化周期长达15个月

土地分布:

目前青岛重点房企储备及销售项目主要分布在西海岸、城阳、高新区、即墨及部分近郊区

2019年青岛各区土地成交分布主要集中在近郊区为943.9万㎡,区及北城区为627.2万㎡

拿地模式:

通过对土地成交分析,2019年91%的成交土地溢价率为0

2019年众安集团及华侨城均借助自身资源优势,以产业勾地的方式进驻,国家定向出让土地比例提高

单纯的住宅及商业开发将逐步退出市场主流开发行列,“住宅+”的时代来临。

数据分析总结:

通过对土地供应分析,纯住宅用地供应、纯商业用地供应比例不断减少,工业用地、混合用地比例不断增加

2019年新驻青岛房企进驻方式:

2019年众安集团及华侨城均借助自身资源优势,以产业勾地的方式进驻,国家定向出让土地比例提高

结合市场环境:

西城区(黄岛、胶南)、北城区(城阳、高新区)、近郊区(即墨、胶州)等新拿地开发项目均以住宅+产业或者住宅+商业开发模式操作

举例说明:

西海岸——融创阿朵小镇、中铁博览城、华润智慧小镇等

北城区——万科中心城、腾讯双创小镇、海尔细胞古、绿地国科小镇等

近郊区——青岛协信航空科技城、联东U谷、碧桂园蓝谷之光、海尔中央花园等

2019市场处于下行周期,2020年竞争更加激烈,市场进入调整期,2020年下半年将迎来窗口期

量价关系:

2019年青岛住宅成交面积同比2018年下降6.3%,公寓及办公产品成交量亦均有所下降

2016年价稳量升,2017年价升量稳,2018年价跌量稳,2019年量价均平稳,房住不炒及三稳政策调控下,中国房企2020年将更加稳健

市场现状:

目前市场存量增大,各区在售项目剧增,区位、产品、价格趋同,客户可选择空间加大,已进入买方市场

LPR、西海岸及城阳、高新区开始出台新型人才购房政策刺激

推测:

房产为国家重要经济产业,于青岛,房产属于支柱性经济产业。2019年年底返乡置业热潮错过,因疫情原因售楼处暂停,销售不断受阻,国家经济损失严重,疫情过后,国家势必会进行调控刺激,刺激购房,弥补国家经济空虚

短期内仍以线下为主,重体验销售,未来线上将成为营销重要的一环,“线上+线下”更重要。

来访与成交:

2019年客户来访途径及成交途径,主要以阵地包装、渠道带客、老带新、朋介等线下渠道为主

客户关注:

客户更注重对实体样板间的参观、线下与销售的沟通、售楼处服务

线上渠道发展:

2003年非典疫情之后,线上渠道开始崛起,并发展为市场主流,2016年自媒体开始壮大发展,2020年疫情之后,短期内线下购房渠道关闭,网上售楼处、网上咨询、电话谈客互动、线上游戏互动等全部启用,线上营销变得更加举足轻重,我们需重新为之定位思考

目前线上更多承载的是资源嫁接、数据搜集、项目展示、互动等功能,但随之2020-2021年5G技术的全面推广应用,配合VR技术的成熟,借助支付宝、蚂蚁等线上金融,逐步形成多元结合,线上营销的功能性会更加强大

去装修化、高性价比、改善时代、产品力要求、附加值

去装修化:

2019年在国家宏观调控之下,市场销售承压,客户观望情绪加大,以胶州、高新区、城阳等新区*先实行去装修化,降低销售价格,促进销售

高性价比:

92%的客户置业选择为高层、中高层、小高层及洋房产品,价格仍未客户置业关键驱动力

产品面积需求:

目前市场面积需求主要以100-150㎡为主,青岛目前已经进入刚改及改善时代

客户关注:

除价格因素外,客户会更加关注户型格局布置、娱乐空间设置,对品质感及居住舒适度要求越来越高。其次客户更加关注园区园林打造、生活配套设施、健康及智能化打造

免责声明:本图文内容为大连购房网当地加盟运营商上传并发布,文章内容仅供参考,不构成投资建议,也不代表购房网平台立场,若侵犯了您的合法权益,请拨打举报电话:4008-035-055,联系平台删除,购房网仅提供信息发布平台。

辽公网安备21020202000599

辽公网安备21020202000599

您的姓名

您的姓名